需不需要转换 , 这个需要拉长时间看利率的变化 。如果不转换 , 利率一直都是4.9%以后也不得再更换;如果更换利率4.9%+加点 , 按现在的政策即使更换成LPR也是4.9% 。

不更换 , 以后利率提高 , 这对楼主有利;但以后要是利率降低 , 则对楼主不利 。

所以利率要不要更换成LPR则要对未来利率做个判断 。我们可以看下欧美国家利率走势做个参考

文章插图

这一张是德国利率走势图 , 图中我们可以看到 , 德国房贷利率总体是向下走的 , 现在欧洲很多国家实行负利率 , 这几年的房贷利率应该会更低 。

接下来我们看一下美国房贷利率走势图

文章插图

美国房贷利率走势图 , 拉长时间来看 , 虽然有波动 , 但总体也是在向下走 。

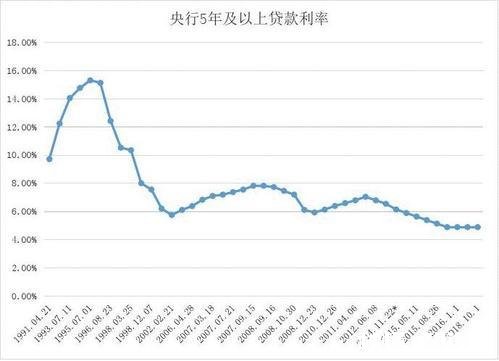

现在我们来看一下中国央行五年以上贷款利率走势 , 房贷主要参考五年以上利率 , 所以就拿这个出来比较 。

文章插图

从图中我们可以看出 , 从1991年到2018年 , 央行5年以上贷款利率是向下的趋势 , 虽然有波动 , 但整体都是向下走 。这个疫情对经济影响很大 , 各国央行都在放水救经济 , 所以短期加息概率不大 。

总结 , 无论欧洲还是美国发达经济体 , 他们的房贷利率整体都是向下走的趋势;接着我们央行5年以上利率整体也都是向下走的趋势 。参考欧美走势 , 结合国内情况 , 未来我国的房贷利率也是大概率向下走的 。个人建议更换成LPR , 仅供参考 。投资有风险 , 入市需谨慎 。

现在银行只给一次调整的机会 , 且不能调回 , 还是需要慎重的 , 其实这也是一场赌博 , 只不过周期拉长而已 。我的贷款是20年基准95折 , 没有选择转 。参考外国的数据也没有意义 , 毕竟国情和经济发展速度不同 。LPR是由18家银行根据国家政策和市场情况报价产生 , 你品 , 是不是有点A股的意思?

我认为可以转换为LPR , 原因如下 。

4.9%的房贷利率 , 转换为LPR后 , 转换时的利率维持不变 。因为转换采用的是2019年12月的LPR利率 , 也就是4.8% , 所以你的加点数值为4.9%-4.8%=0.1% 。

也就是说 , 你转换为LPR后 , 新的利率变为LPR+0.1%,以后的利率每年会随LPR变动 。

【等额本金4.9的利率要转换lpr吗】4.9%的房贷利率应该已经买房有几年了吧 , 因为近一两年的房贷都是上浮的 , 你的还是基准利率 。等额本金还款 , 前期还款金额更多 , 本金随着还款时间越来越少 , 比等额本息的本金减少更快 。到后期 , 还款金额越来越少 。

LPR目前是下行态势 , 不论从市场行情还是政策因素 , 前几年LPR利率也不太可能上涨 。所以 , 选择LPR能够降低贷款成本 。

到再远一点 , LPR不论是回调 , 还是进一步上涨 , 因为剩余本金已经越来越少 , 对你的影响也就越来越小 。

综合来看 , 前些年降低成本 , 后些年LPR行情暂时无法准确判断 , 即便LPR上浮也影响不大 , 那么选择LPR总的来说其实风险并不高 。

所以 , 我的建议是选择LPR利率 。

文章插图

文章插图

文章插图

秒懂知识为您整理更多相关内容。

个人建议转LPR , (个人预测)以后经济趋势应该是下行 , 存贷款利率均往下走 , 这次不转 , 你的利率就是固定的了 , 赌博的成分更大 。本条仅代表个人观点 , 与交通银行无关

至于之前有打折的或上浮的利率 , 其实相当于把原来上下浮动的百分比 , 变成了现在上下加减百分点 , 折扣并没有发生质的变化 , 调完LPR之后 , 在这一个周期内你的实际利率都不变

你问我的意见 , 我个人第一时间就调了自己的贷款 , 利率随行就市更稳妥 , 现在就固定一个值 , 后面还有二十几年要还 , 风险太大了

以我自己为例 , 当年贷款是85折 , 昨天我的利率是基准利率4.9%打85折 , 落地就是4.165% , 我转了LPR , 去年12月的LPR是4.8% , 现在给我计算的加减点是-63.5基点 , 落地后的利率还是4.165% , 没变 。但是这个-63.5基点就固定下来了 , 明年1月1号那一天 , 不论LPR是多少 , 我都在他的基础上减去0.635%

一个基点就是0.01%

贷款利率随行就市 , 放款那一天就确定了你是上浮还是打折 , 以后都在每年的基准利率上 , 同样上浮或者打折 。现在改LPR , 也就是继续保留贷款浮动 , 只不过计算方式变了 。如果不改 , 以后你的利率就不会再浮动了 , 每年都和今天一样 。

本次LPR转换只涉及到利率 , 至于问还款方式等额本金还是等额本息 , 利率调整方式是1月1日还是按年调整 , 都不属于本次调整的范围 , 继续维持原样 。

至于本次调整LPR具体怎么操作 , 请看我之前发的朋友圈

有朋友反应在手机银行里看不到房贷信息 , 那是你的手机银行跟你的房贷客户号没有对应上 , 名下有多张储蓄卡的情况下容易遇到 , 解决方法可以用房贷还款卡重新注册或关联手机银行 , 或者直接到营业网点找工作人员协助关联

如果你坚信未来的利率会涨 , 可以选择不调 , 将当前的利率固定直到贷款还清

以前的贷款都是约定每年1月1日重新定价 , 所以本次调整之后到年底你的实际利率并不会发生变化 , 明年1月1号才会随当时的LPR重新确定 , 调整后明年一年也不会再变化

这个月的LPR为4.75% , 12月为4.8% , 以12月的LPR来确定加减点对自己更有利 , 在明年1月1号重定价优势会显现出来

我的答案是:当然要转化!为什么呢?因为是回答问题 , 而且感觉你问这个问题的时候就是没有搞懂计算方法 , 所以我还是解释清楚点(上干货)

LPR模式的计算方式

利率:LPR+点数

点数=原合同执行利率水平—2019年12月期LPR

实际案例

此前我们都是按照基本利率来的 , 早些年的有享受利率的折扣 , 如8折、9折等;近两年不少都出现了利率的上浮 , 如上浮10%、20%等 。

那么 , 具体每个人的转变如何进行?

案例一:此前房贷利率上浮10%的

目前的利率:4.9%×(1+10%)=5.39%

2019年12月发布的5年期以上LPR为4.8% 。如果借贷双方确定在2020年3月30日转换定价基准 , 且重定价周期仍为1年 , 重定价日仍为每年1月1日 , 那么:

加点:5.39%-4.8%=0.59%

未来利率:LPR+0.59%

案例二:此前房贷利率打9折的

目前的利率:4.9%×0.9=4.41%

加点:4.41%-4.8%=-0.39%

未来利率:LPR-0.39%

简单梳理下前后房贷利率的变化 , 对照自己的合同看看自己的情况

另外 , 这几个月的LPR变化情况也比较明显 , 基本处于下调状态 。

特别值得关注的是 , 长期利率走低是世界性趋势 , 前些时候周小川还说 , 中国有能力延缓进入负利率时代 。也就是说 , 周小川认为未来负利率是必然的 , 只是中国有能力延缓而已 。

多位监管人士还在近期的国务院联防联控机制新闻发布会上表示 , 稳健的货币政策要更加灵活适度 , 为抗击疫情和支持实体经济提供有力的货币政策支持 。下一步将继续推进贷款市场报价利率(LPR)改革 , 引导整体市场利率和贷款利率下行 。

所以 , 不是你4.9跟去年年末lpr一致就完了 , 而是你加点固定的情况下 , lpr本身就是下调的

- 中医推拿培训哪里好

- 种什么茶叶经济价值最高

- 手机是工具吗

- 我是大二的学生,我想当兵。现在入伍还是毕业入伍,那个更好

- 老婆爱咬人,是怎么一回事呢

- 公众号新手小白怎么引流、增加粉丝量

- 随着科技发展进步及人工智能化,感觉人越来越依赖手机,假如没有手机,你想做些什么

- 钓鱼人,这么强悍的朝天钩你见过吗它是钓啥鱼的

- 你心目中的湖南十大名菜是哪些