年利息18.25%非常高了,给你一些参考你就知道了:

1、当前余额宝的年利率为1.71%,也就是1万块钱存余额宝只有171块钱的利息,不够买几斤猪肉 。

2、而借呗通常的利率为万5一天,也就是一年的年利息为365*5 =1825,转换为年利息刚好为18.25%,支付宝一进一出就是10倍以上的收益差额,马爸爸太会做生意 。

3、18.25%的年利息是什么概念呢 , 余额宝的年利率是1.71%,相对安全的债券年收益率是4%~8%,股票基金年18%个点的复合年利率属于非常高的水平 , 明星基金经理才能达到这个水准,中国A股非常多的上市公司的净利润都达不到18.25%的复合增长 。

4、如果信用好,有正常的银行代发工资,可以去年利率相对较低的APP融资,比如说招行和建行APP里面的闪电贷,少的可以5个点就能贷款 , 京东金融也可以10个点左右贷款,借呗看信用信用非常好的才能达到5个点左右 。

5、年利率18.25个点的是不建议借的,没必要,除非你短期借用一下就还了或者有非常挣钱的生意能够覆盖这个高利率,借款炒股炒数字货币更是不要,那都是泥潭,陷进去了就不好出来了 。

借款利息高不高,看与谁比较 。

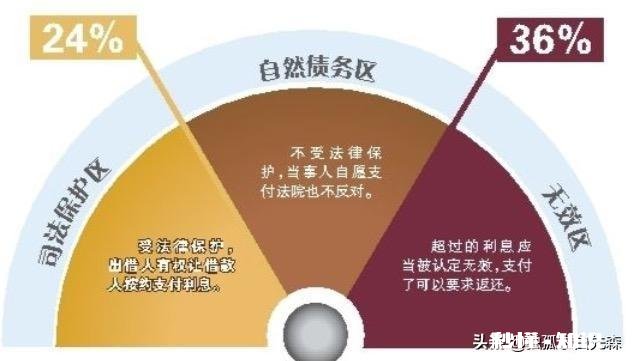

首先 , 年化利率18.25% , 未超过24%,是受法律绝对保护的 。因此 , 从法理上说,这个绝对利率是不算高的 。

文章插图

其次,年化利率18.25%,折算即为万分之五的日息,比较符合一些消费金融平台的贷款利率,如支付宝借呗、微信微粒贷等 。信用卡的逾期利率也是以万分之五日息计算 。这些无抵押无担保的小额信贷产品,因为平台和银行承担了较高的风险,相应的贷款利率也比比较高 。而目前受疫情影响,不少消费金融公司因缺钱和大量逾期,放贷已大幅下滑;而银行信用贷却大举扩张,一些主流银行的信用贷产品年化利率已经降到了4%以下,甚至和一些中小银行的存款利率形成了倒挂 。所以,如题的贷款利率是比较高的 。

再次 , 贷款市场利率趋势是降息,但个体利率与自身资质相关 。尽管外围环境都是通过降准降息来恢复和刺激经济,市面上资金并不缺乏 。但不同的个人资质享受到的贷款利率还是不同的 。比如 , 有网店店主吐槽“政策一再降准降息,但他却连20万都贷不到” 。实际上,受疫情冲击最大的恰恰是中小企业、小微企业和广大的个体户,他们是最需要信贷资金扶助的人,但是从银行风险角度考虑,他们恰恰是风险最大的群体,是最难贷到款的 。有段子说,监管机构三令五申不准消费贷、经营贷资金流入到楼市,但银行行长听说这些资金流入楼市了,反倒放心了 。因为在当下,房产的风险反倒低于实体的风险 。所以 , 政策和现实的尴尬就在于,最需要用钱的群体恰恰是最难贷到款的 , 最难贷到低息资金的 。

总结:年利率18.25%目前相对大多数银行信贷产品来说是比较高的,但受法律保护 。尽管贷款利率普降,但贷款人能享受什么样的利率和其自身的资质评级有关系 。

日息0.05%,年息18.25% , 这个利息水平与银行信用卡逾期还款利息标准是一样的 , 且在法律保护的范围之内(未超过24%),并不算高!但仅从借款的成本来说,还是蛮高的 , 非必要情况下 , 建议还是不要通过互联网进行个人借贷吧!

首先,日息0.05%是符合法律相关规定的

根据相关的法律规定,年借款利率在24%以内,受到法律保护的 。从这个层面来说,借贷日息0.05%(年息18.25%)是完全合理且合法的!如果你与互联网金融机构 , 签订了日息0.05%的借贷协议 , 那就应当按照协议约定进行及时足额的归还,否则一旦出借方进行起诉,可能会形成个人征信污点,后果很严重、影响很坏?。?

再者说,这个贷款利率水平与个人信用卡逾期利息是一样一样的!我们银行信用卡,逾期还款利息也是按日计息 , 日利率0.05%!

其次,互联网借贷的利息普遍比银行要高

我们都知道的是,房贷因为有房产进行抵押、风险较小,利率一般在6%左右;个人消费贷款 , 风险偏高 , 年利率可达到10%以上 。而互联网金融借贷的门槛更低、审核更为宽松,一般只要身份证、电话、一张银行卡即可放款,甚至都不用查看个人的征信,其贷款本身的风险是比较大的,产生“坏账”的可能性更高 。因此,借贷的利息普遍会更高一点,达到18%、甚至20%也是比较常见的!

第三,从借贷角度来说 , 成本还是比较高的

这种接近20%的借贷成本,非必要情况下,还是少借为妙!互联网借贷的套路还是比较多的,比如,借款会额外收取手续费、服务费等,变相提高了实际的借贷利率!

【借款年利息18.25%高吗】因此,无论是个人消费也好、投资创业也罢,建议都不要轻易去尝试这种互联网借贷,根本就不划算、且也不明智!如果急需资金,可以通过亲朋好友解决,甚至可以将固定资产(房产、汽车等)抵押给银行进行贷款 。这种高利息的互联网借贷方式,还是少接触为妙?。?

总之,互联网借贷日息0.05%,肯定是合理合法的;但是却不是最优选择,我们普通人不要接触、更不能轻易尝试 。小编一直觉得:投资理财都能保证你的钱不断增值,随着时间的累积,实现滚雪球一样的复利效果 。首先要学习的就是金钱观和一些基本的投资理财原则 。金钱观 , 是你自己对金钱的根本看法和态度 。

国家承认的利息范围之内 。这个钱能给你带来收益,三月内可以挣到这个利息或者拿来救命 。利息不贵!

半年之后都不能挣到这个利息就贵!取决于你的出处!

在银行借贷,房产抵押贷款一般5%左右 , 信用贷款一般比较高 , 但在银行18.25%这样的利息很少,几乎没有 。

当然,在社会上找第三方平台及个人贷款这样的利息正常,不算高也不算低

有点高

年利息18.25%非常高了,给你一些参考你就知道了:

1、当前余额宝的年利率为1.71%,也就是1万块钱存余额宝只有171块钱的利息,不够买几斤猪肉 。

2、而借呗通常的利率为万5一天,也就是一年的年利息为365*5 =1825 , 转换为年利息刚好为18.25%,支付宝一进一出就是10倍以上的收益差额,马爸爸太会做生意 。

3、18.25%的年利息是什么概念呢,余额宝的年利率是1.71%,相对安全的债券年收益率是4%~8%,股票基金年18%个点的复合年利率属于非常高的水平,明星基金经理才能达到这个水准,中国A股非常多的上市公司的净利润都达不到18.25%的复合增长 。

4、如果信用好,有正常的银行代发工资,可以去年利率相对较低的APP融资,比如说招行和建行APP里面的闪电贷,少的可以5个点就能贷款 , 京东金融也可以10个点左右贷款,借呗看信用信用非常好的才能达到5个点左右 。

5、年利率18.25个点的是不建议借的,没必要 , 除非你短期借用一下就还了或者有非常挣钱的生意能够覆盖这个高利率,借款炒股炒数字货币更是不要,那都是泥潭,陷进去了就不好出来了 。

该回答来自:郁鸾刀

欢迎关注 , 后续有问题随时为您解答

根据国家相关法律,民间借贷年利率不得高于24%,超出36%部分利息法律不支持 。

从这个角度来说18.25%不属于高利贷 , 但同比银行正规消费贷款6%左右,那还是相当高的 。

关键题主要计算贷来资金收益是否能大于利率的支出 。

很高了

月息2分,年利24%以下,都在合法范围内 。

房贷利率4.9你说高不高呢

比较高 , 即每借100元钱,每年要付息18.25元,现银行借款6%-8%左右,18.25%是高利贷了 。

太高了 , 信用卡才合万1到万1.2

太高了,有风险 。当心 。

年化利率18.25的利息就是1分5厘2,相当高了,但符合法律法规规定 , 法律法规规定民间借贷年化利率不能超过银行贷款利率的4倍,银行贷款利率大约在6% , 4倍就是24% , 18.25%小于24%,合法合规 。一般民间借贷年化利率在10%至20%之间,18.25%算挺好的了 。

算高的,但是就看自己怎么想,低利息贷不出来,又急需要钱,那也没办法,比如短期用几天过桥,就无所谓了

现在利率和征信挂钩的,如果没有手续费 , 这利息年化18.25%真的不算高,说利息低那是不贷款的,根本不知道市场行情

不算很高

秒懂知识为您整理更多相关内容。

先回答一下问题,年息18.25%还是比较高的 。

从事五年借贷工作,不偏不倚的去说一下这个利息,首先呢在法律的保护范围中,不超过年化24%

文章插图

第二,所有的借贷利息都是由个人的资质来决定的 。包括征信,还款能力,单位性质,抵押,信贷……

①年化18.25这个利息第一时间就会想到银行的信用卡业务,日息0.05%年化基本一致,这种属于不会用卡的客户 , 信用卡这么用估计就没人办理了 。(了解更多信用卡知识 , 关注我的文章)

②银行的利息信贷抵押也好基本控制在年化3.5%~8.5%之间

③机构信托利息在年化10%-18%

④小额贷款公司利息一般控制在15%-24%

根据个人的资质情况,和用款时间的紧急情况来说,这都是比较正常的,不着急资质好妥妥的选择银行,普通资质就是放款公司审核咱们了 , 所以什么样的资质就办理什么样的产品这个是没有问题的 。

文章插图

年息18.25%这种情况应该就是在小额贷款公司办理的了,在办理贷款前肯定要审视一下自己的还款能力 , 毕竟现在很多行业的利润都比较微薄,不要轻易借款 。

很多人都是从银行借到小额贷款公司,从资质好做到资质烂,如果是以贷养贷这样的情况,就不要借了 。

总结一下,第一借贷都是根据个人的资质来决定额度和利息的 。第二借贷首先要看借贷成本合不合的来 。第三借贷的用途是否良好,能不能还的上 。第四不懂就要多咨询 , 避免多走弯路 。

文章插图

入市有风险,投资需谨慎 。关注我了解更多金融知识!

借款年利率18.25%,日息0.05%,与银行信用卡逾期还款利息标准是一样的,且在法律保护的范围之内(未超过24%)不算很高 。但从借款的成本来说,还是高了一些 。这就需要借贷者仔细做好成本与收益比较,考虑收益与风险得失而取舍,争取做到控制成本,尽大提高收益 。

- 夫妻一方欠信用卡钱离婚了房子是共有财产法院会拍卖另一半房产吗

- 女子毕业9年“抠”出两套房,元芳你怎么看

- 你身边有没有不孕不育,怀孕不发育的情况发生

- 现在还有多少人的手机从不关机

- 如果粮食价格继续下跌的话,农民种地持续亏本,农民的基本生话如何维持

- 花生主要产区之一的山东,现在花生价格如何

- 中国人在菲律宾适合做啥工作,工资多少

- 黄芪和红景天一起泡水喝有什么功效

- 家里的农田里看不到蚯蚓了应该怎么办