关于我们存款理财 , 一般不需要考虑安全性,利率越高的银行就会越划算 。

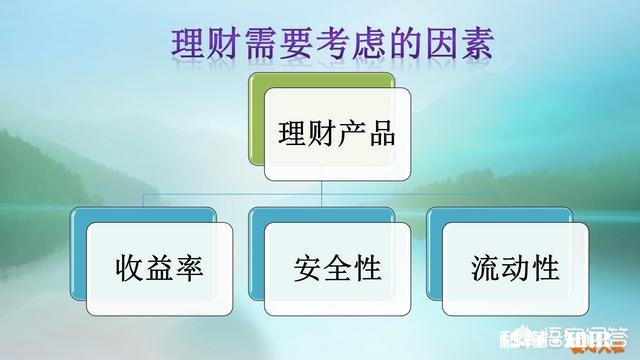

其实我们投资理财一般要考虑到收益性、安全性和流动性 。

文章插图

对于一般人来讲,选择定期存款肯定是长期不用的资金,对于流动性的要求实在不高 。一般都是三年、五年都可以 。

安全性,由于我们国家有存款保险制度 , 即使银行倒闭 , 一个人50万元以内存款都可以得到全额本息保障 。

即使倒闭以后,50万元以上的部分也可以通过破产清算剩余资金来偿付 。

而且银行倒闭的概率实在不高,目前我们国家只有一家海南发展银行倒闭 。前几日传出的包商银行被接管,但是相关业务还是有建设银行承担,对个人影响不大 。

如果要确保100%安全 , 那么50万元以上还是存到大型银行比较好 。

收益性指的是我们的银行利率 。目前我们国家的基准利率是一年期定期存款1.5%,二年期2.1%,三年期2.75% 。

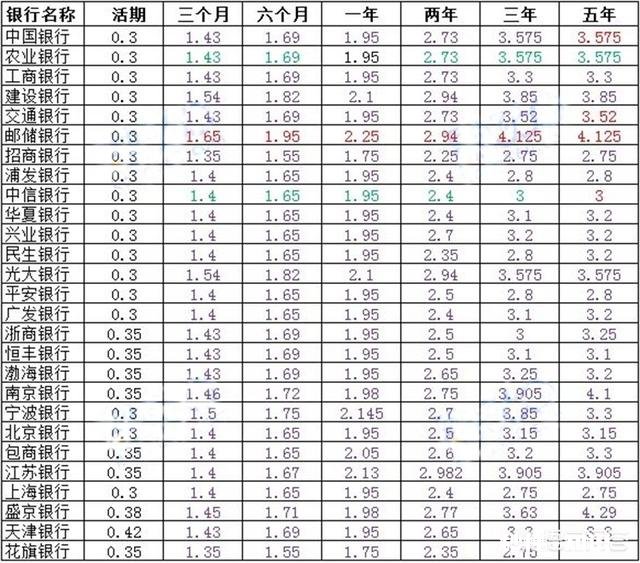

银行为了吸引存款,一般会给出一定的优惠利率 。三年期定期存款能够在基准利率上上浮20%~30%,能够达到3.3%~3.575% 。大额存单能够在基准利率上上浮40%~55% , 利率差不多在3.85%~4.2625%之间 。

但实际上我们也说了,银行为了吸引存款,会给出一定的优惠利率 。大型银行不差存款,地方性银行和民营银行吸引存款压力比较大 。因此,他们往往会给出5%以上的利率,个别银行甚至能够高达6% 。不过这些存款往往是5年期的存款 。

另外的问题是这些银行的知名度很低,很多人都不知道,而且从来没见过这些银行的网点 。像有的银行只是从事网上业务,我们进行存款的话,往往会抱有不放心的心态,尤其是一存存五年 。另外,我们还不能够开实体卡或存折,只能通过电子账户方式存款 。因此,即使利率高,他们吸引存款仍然比较难 。

综上所述,定期存款肯定是利率越高的银行越好一些 , 但是尽量不要超过50万元 。

感请!既然选择了定期存款 , 那么在风险结构上基本可以忽略风险的存在 , 此时我们对于各个银行在定期储蓄上的选择就是依托利率来进行划分,尽可能的选择一些利率较高的银行进行定期储蓄 。如果有仔细观察过的话当前绝大部分市场上存在的银行,基本上都维持这个规律:村镇基层银行和地域性的商业银行,包括一部分的民营银行它们的定期储蓄利率要大于国有四大行和全国性的连锁性商业银行 。

很多人可能对于基层的村镇银行和民营银行信任度不高,包括农村信用合作社在内恰恰他们的定期储蓄利率维持在一个较高水平区间内 。这是因为他们本身的吸储难度要高一点,此外监管方面对这部分的金融监管较为宽松,包括当前的民营银行推出的金融创新智能存款业务同样基于此背景 。

所以记得如果非要选择一个定期储蓄利率较高的银行,包括农村信用合作社和一些地域性的商业银行,都是可以优先去询问的 , 此外就是你们当地的一些知名度较高的民营银行也是优先选择的对象 。

文章插图

截止2018年末,我国的商业银行数量已经达到了4000家以上 , 在众多的银行中,我们该选择哪个银行来存定期比较好呢?

安全性

单纯从安全性来说,肯定是国有大行更加的安全,因为其无论是规模还是实力都远远高于其他的银行,更夸张一点的可以说中国的商业银行分为两类:四大行与非四大行,这是因为四大行的规模远大于其他银行 。

不过自从2015年国家推出《存款保险条例》之后,不管哪一家银行,只要是经银监会正式批准设立的 , 那么即使银行破产倒闭,储户在50万元以内的本息仍然可以获得全额赔偿,所以在50万元以内的资金,其实现在选择哪家银行都一样 。

收益性

存款除了安全之外,大家最在意的莫过于收益了,那么就收益而言,现在存哪家银行比较高呢?全国4000多家商业银行无法一一对比,但是利率由低到高的趋势为国有大行\u003c全国性股份制商业银行\u003c区域性银行\u003c城商行、农商行、农信社\u003c村镇银行、民营银行 。总结的一点就是越小的银行存款利率越高,这是其实力所决定的,因为小银行无论是品牌知名度、实力,还是业务的完整性均不如大银行,同等条件下,大家都会优先选择大银行 。因此为了与大银行竞争,小银行只能提高利率水平 , 否则没有存款的情况下 , 小银行连生存都无法生存,毕竟银行的利润主要来源为存贷息差 。

流动性

如果是20万元以上的大额存单,那么无论在哪个银行,流动性功能都一样,因此他们都具有靠档计息的功能,但如果是低于20万元的普通定期 , 仍然是小银行有优势,因为20万元以下的资金,大银行对于定期提前支取的处置措施和以前一样,按活期计息 。但是在小银行,特别是民营银行,既有当日系列(提前支取不受影响),也有智能存款(按实际存期,不同期限给出不同的利率) 。

总结

综上所述,50万元以上的资金,选择大银行,毕竟定期存款,最重要的就是资金安全;至于说50万元以内的资金,那么选择中小银行,因为中小银行的收益性及流动性方面明显占有优势 。

朋友们好!定期存款 , 存在所有的正规银行 。都同等享受存款保险制度!个人在每家银行,存款 , 本,息总额 , 50万以内安全性是一致的!因此 , 就需要从利率和流动性来入手进行选择!

1,定期存款,分档计息的银行好!

定期存款,所欠缺,的就是流动性!分档计息,是按照实际的存款期限,套相应的利率,彻底避免了,提前支?。?.35计息的流动性风险,提供这样产品的银行好!

例如:李大爷存一年的定期,半年的时候用钱提前支取,靠挡计息,就会按6个月的定期支付…

【定期存款哪个银行比较好】2,支持定期存款,部分支取的银行好!

定期存款,往往会有约定,整存整?。《С植糠种?nbsp;, 大大提高,整体资金的利率稳定性!

例如:张阿姨存了两年定期1万元 , 到一年的时候急用3000块钱,支持部分支持的好处就显现出来,取出来的3000 , 或按活期,或者靠档,按一年计息,而剩下的7000元仍然按两年定期…避免整体利息的损失!

3,提供分期付息,的银行好!

普通存款往往到期,一次性还本付息!而分期付息,为更合理的使用资金 , 获取更高综合收益提供了可能!

例如,王大婶 , 存了10万元,定期5年!年化利率6%,每月付一次利息!王大婶每个月都能拿到500元利息!用这个钱解决了日常生活开支 , 再攒点儿出去旅游…剩下的再一次存起来,又获得了利息…

综合分析:定期存款,为正规的储蓄,无论存在哪家银行,都享受存款制度的保护!因此,更重要的是选择存款产品!而定期存款,不仅只是利率问题 , 需要考虑流动性,资金的综合利用率,利息的稳定性!欢迎朋友们,分享更好的产品,共同安全存款储蓄 , 稳定收息!

友情提示:首先感谢一些朋友长期关注!投资理财 , 一定要跟踪最新信息…根据对最新信息综合分析,提示关注的朋友,目前对“高息”网络存款,保持适当的谨慎,并严格分辨真伪…

都不好,利率太低 。

建议你选择国有商业银行!六大国有银行,工、农、中、建、交、邮;其他国有中小银行,中信、华夏、招商、浦发、光大等等;城市信用社、农村信用信等 。在国有银行存款安全有保障 。

如果只是选择定期存款的话,各家银行存款利率差距不大,选择离家近的比较方便 。还要看存多少钱?20万以下的,就只能按自身实际情况选择不同期限的定期存款了 。

20万以上就选择大额存单,它的利率要比普通定期存款高 。目前银行的大额存单按付息方式的不同,分为两种(例如在某银行存3年20万大额存单利率4.13%):

一种是到期一次性给付存款本息,三年到期本金=200000?200000??4.13%??3=224780元 。

一种是按月付息到期还本 , 就是说三年到期后给付200000元本金,利息每月给付200000??4.13%?12=688.33元 。

提问者您好,很高兴回答你这个问题 。

关于定期存款哪家银行比较好有多种因素影响 。

1、首先确定你的地点,如果要是国内的话那中国四大行 , 工商,建设,农业 , 中国银行这都是国有股份制银行 , 并且都是上市银行,从规模还是现金储备量来说相对来说是有保证的 。

2、再说你的存款金额 , 每个银行都有一定的权限,就是根据你的存款金额的大?。谢嵊幸恍┙崩崩亩嗌俑饕惺遣灰谎?,到时候你可以到各家银行问清比较一下,不过存款利率是一样的 。

3、根据你的定期年限,年限的多少也有不同的优惠政策,理论上是存的年限越长,银行越高兴 。同时给你的优惠越多 。

4、还有就是你的位置,选择一个离自己居住的近的地方 , 可以随时能掌握银行的一些营业信息 。

5、定期存款一定要看仔细,找柜台办理 , 避免买成理财和保险等 。

6、希望能帮到您 。

定期存款作为资产配资中固定储蓄的最佳选择 , 大多部分资金放在银行定期存款是最好不过的 , 那么如何对比哪家银行的定期存款好呢?

这个主要要看个人的选择 , 根据自身收益性、安全性、灵活性这三个要素来说选择合适的银行定期存款 。

文章插图

收益性收益性对于定期存款来说是储户是最看重的地方,选择定期存款利率高可以去民营银行或者区域性的商业银行,毕竟规模相对小的银行揽储力度会相对大一点 。从下图可以看起来,五大行规模相对大,营业网点多 , 业务种类多 , 相对来说定期存款的利率不会很高 。

文章插图

目前收益率方面最高的是民营银行,近年不少民营银行市场定位在互联网 , 实行“一店一行”的制度,推出的存款产品收益率高达6%,不过目前这类产品还在前期试点阶段,限购限额的,相关政策完善后收益率应该会下降 。

安全性银行破产不是未发生过的事情,1998年海南发展银行就宣布破产倒闭,不过随着相关法律法规的完善和保险制度的出台,银行破产的可能越来越低 , 但是可能性依然存在,要留一个心眼 。

目前对于储户来说,最强大的保险机制是《存款保险制度》,银行经营不善倒闭破产的话,50万以内的本息是可以得到赔付的 , 对于储户来说这无疑多了一层保护伞,放储户放心存款 。

灵活性银行定期存款,选择合适个人的存款期限,个人建议三年期是最合适的,期限不算长,同时可以跟上利率的变动,灵活性有一定的保障 。何妨现在民营银行新推出的存款产品中,有靠档计息和智能计息,根据存款时间来说计算结算利率 , 带给储户的灵活性越来越高 。

文章插图

最后总结如果当地有民营银行的话,可以选择相应的民营银行存款产品,毕竟现在可以算是民营银行存款产品的红利时期,相关存款产品都是由银保监会审核和监督的,存在一定的安全性,或者可以去大型的互联网金融平台上购买,例如京东金融和亿联银行合作 , 可以京东金融平台上可以购买亿联银行的亿联智存 , 同时亿联智存是受《存款保险制度》保护的 , 资金量较少的话可以选择 。

定期存款哪个银行比较好?

可以选择大型的商业银行或者国有银行就行 。

毕竟是大型的机构,资金量还是指的相信的 。

同时,存款目前有存款保险保障,其实不必太过担心 。

只是存款的话 , 选择什么存款比较好 。

如果是5万左右资金,建议选择结构性存款,一年期4%左右 。

银行结构性存款产品,是指由银行通过在存款基础上嵌入金融衍生交易(包括但不限于期权、调期、远期等)而设计的一种产品,存款人(投资者)通过购买结构性存款产品可以使存款收益与汇率、贵金属价格、利率、股价等特定金融指标挂钩,在承受一定风险的基础上有望获得较高收益 。

结构性存款的设计一般为“存款+期权”,基于嵌入的衍生品工具可划分利率、汇率、商品、股票、信用等挂钩型产品,形成“低风险低收益+高风险高收益”资产组合 。能在保证最低收益的前提下,获得博取额外收益的机会 。

简单来讲,结构性存款到期本息 = 100%本金+产品说明书约定的条件收益 。

如果是20万以上的,可以选择大额存单 。

大额存单是保本保息的产品,收益率能够达到4.18%

大额存单定义: 针对个人发行的电子化记账式存款凭证 。是银行存款类金融产品,属一般性存款 , 没有风险,无年龄限制;

起点金额: 详见每期存单,超起点金额部分必须是认购基数的整数倍 ;

产品期限: 1、3、6、9、18个月;1、2、3、5年。

我认为应该从三个方面考虑

1.安全性

要知道国内所有的银行都是经过银监会审核后核发的,不然不可能随便就能开银行,没有资质的话,你今天一开业明天估计就要关门了 。而所有正规银行的存款都会受到《存款保险条例》的保护,也就是说银行要是出现破产等现象,那你最高都可以得到50万的赔付,这个50万是包含本息的 。

所有从安全性方面来比较的话,只要你是在国内银行存的是一般性存款(表内业务,不包含理财产品),安全性都是一样的 。

2.从存款利率方面来看

自从2015年10月24日,央行决定对商业银行和农村合作金融机构等不再设置存款利率浮动上限,这也标志着中国利率市场化改革正式开始实施 。

所以现在各银行的存款利率都是不一样的,比如国有大行是以央行给出的基准利率为准 , 比如三年期定存大部分都是2.75%的年利率 。而股份制银行上浮利率,三年期定存利率可以达到3.5%左右 。农商银行利率上浮力度更大 , 以三年期定存为例,利率大概能上浮到3.9%左右

3.资金流动性

比如某国有大行的个人大额存单就分为两种:靠档计息型与定期型 。但是两种存款利率是不一样的 , 靠档计息型的大额存单三年期利率只能达到3.8%,而定期型大额存单利率能达到4.2%,个人建议如果是不确定资金的闲置时间,可以考虑这种靠档计息型的,可以避免急需用钱的时候支取定期存款 , 造成利息损失 。

都一样,利率市场化没放开 。都一样的 。

首先,定期类的随便存,在你目前预期的投资期限内不会有风险 。

其次,国内的利率2015年就已经放开了,并不是有的回答里说的固定利率 。

从银行来说收益率排名如下:四大行\u003c全国股份制银行\u003c城市商业银行\u003c农村信用社

产品上看,结构性存款 , 大额存单,最好 , 其次是银行自己上浮的定期,最后是普通定期

安全性

理论上来讲,只要你的资金在50万以下存在哪个银行安全性都是一样的,因为只要是存款都会受存款保险条例保障 。当然如果你的资金是超过50万以上,那么国有银行可能会更加有保障,这些银行规模庞大 , 资产雄厚 , 已经达到了大而不能倒的地步,钱存在这些银行可以说基本没什么风险 。

收益率

收益率是大家比较关系,毕竟把钱存银行主要就是想要获取利息 。自从2015年央行放开存款利率之后,各家银行的存款利率也都不一样 。银行越小知名度越低揽储的能力相对比较弱 , 所以存款利率会比较高 。当前存款利率最高的当属民营银行,存款利率最低的是国有银行 。所以如果单纯追求收益率,就选择农商行或者民营银行等小银行,特别是民营银行五年定期存款利率超过5%的比比皆是,最高的能达到6% 。

流动性

定期存款的流动性相对比较差,大额存单和民营银行的智能存款流动性都比较高,但是大额存单的收益率没有智能存款来得高,很多民营银行的智能存款都跟大额存单一样有靠档计息功能,而且利率更高,提前一年支取利率还能达到4.3%左右 , 是定期存款和大额存单是无法相比的 。所以流动性方面,民营银行还是比其他银行来得好 。

便利性

便捷性理论上来讲应该是四大行来得方便 , 毕竟网点比较多,但是如果是长期居住在农村或者乡镇等地方,四大行也有很多是没有网点的,这个时候信用社,农商行或者邮储银行可能是更好的选择 。当然如果是居住在大城市或者经常性全国各地跑的人来讲 , 四大行就是最好的选择,也最为便捷 , 特别是现在一些网上理财或者购物平台,几乎都是支持四大行付款,一些商业银行或者小银行可能还不支持,所以综合来讲,四大行的便利性应该是最高的 。

服务态度

其实服务态度现在银行应该都差不多,银行目前的竞争也很激烈,特别是在一些互联网理财的冲击下,存款的持续流失,让银行不敢在摆着架子高高在上,为了拉存款,各家银行的服务态度基本相差不会很大 。

综上所述 , 如果是单纯的追求收益的话,民营银行或者村镇等小银行是最好的选择,如果不追求收益率的话,国有银行是最好的选择 。

大额存款20万起商业银行比国有银行高一点 4.13-4.18 三年

利率高的资金安全的最好

你能见到的银行(合法网点)利息最高的(不是理财,纯存款)最好!

选择时候注意定期存单的附加条件,例如“到期前能否部分提取” , “到期后是否自动约转”,“提前支取怎么计算利息”等,相差不是很大,蚊子腿~

虽然说都差不多,但大小银行之间多少有所区别 , 小银行,城市银行的存款也许压力相对较大,单从收益方面来看,中小银行城市银行会略高一点

我存的建设银行的,随用随取,一年2.7好像

尽管我国已经实行利率市场化,但由于各省的利率自律协会的“窗口指导”,目前传统银行中的各行的定期存款利率其实相差不大,股份制银行、城商行为了吸引客户,其利率可能较国有大行、农商行略高一些 。

民营银行是一个相对较新的群体,大多通过互联网线上运营,一般没有或只有一个网点(一行一店),民营银行为了增加储蓄存款规模,一般会在互联网渠道发布较高利率的存款类产品,如智能存款,此类产品也是定期存款,但是利率较高 。

看似都一样,还是有区别 。可关注一些小银行的城市网点,有的年任务完成还差一些,但一完成对行长和网点有较大好处 。这些网点就会吸一些有返点的存款,在国家一年定息上加返点能达五六个点 。虽是违规的 , 但存在很多年了

既然是存款,哪个银行都好 , 找个利率高点的最好

在利率差不多情况下,优选大型规模银行 。在银行规模,经营业绩差不多情况下,就直接比价,或者定期的收益支付方式更灵活为主 。

秒懂知识为您整理更多相关内容。

定期存款是老百姓最常采用的理财方式,利率管制放开后,不同银行的存款利率不同,银行的安全性也不一样,尤其是最近包商银行被人民银行接管后,大家存款也要注意,最好货比三家,选择安全、方便、利率高的银行 。

对于定期存款来说,选择哪家银行比较好呢?我们一起来看看吧 。

关于存款的安全性实行存款保险制度后,国家允许银行破产 , 但是境内的所有银行对存款业务都会缴纳存款保险金,50万元之内的存款会受存款保险基金保障,因此50万元之内的存款安全性不需要选择,所有银行都是一样安全的 。

如果存款超过50万元 , 就需要选择安全性高的银行了,中农工建交邮所为国有大型银行是最安全的,其次一些全国性商业银行的安全性仅次于大型国有银行,一些小型商业银行、城商行、农商行、村镇银行安全性相对弱一点,所以,50万元以上的大额存款最好选择大型国有银行 。

关于存款的方便性根据您所处的位置不同,您的周边可能有很多银行网点 , 也可能只有少数网点,如果你喜欢到实体营业网点办理存款,建议选择您能方便办理业务的网点 。

所谓方便办理业务主要有三点:一是交通方便,尽量选择距离近、人口相对密集的营业部;二是环境舒适,选择那些干净整洁、不和其他单位混合经营的营业务点;三是服务优质,选择城市的中心网点,或者具有青年文明号标识的营业部 。

如果通过手机银行和网上银行办理业务,要选择银行网站页面简洁,操作方便的银行,避免因为页面复杂导致很难办理业务 。

关于存款的利率在上面两点确定后 , 你需要做的就是比较一下利率的差别,银行一般会提供一个挂牌利率,这是银行正常办理业务的利率 , 但是,很多银行的利率是可以浮动的,尤其是对一些超过一定额度的存款,比如有的银行超过5万元利率会上?。虼艘鸵滴袢嗽苯泄低?,了解他们的存款政策,争取更优惠的利率 。

另外不同银行的利率是不一样的 , 其他条件相同的情况下,也要货比三家 。再一个需要注意的问题就是,搞清楚存款和理财的差别,有些银行业务员会和您推荐利率高的理财产品,要知道,理财产品是有风险的,有可能会出现本金的损失 。

文章插图

以上就是办理定期存款业务需要判断的几个方面 , 尽量选择安全、方便、利率高的银行 。

选择哪家银行的定期存款最为合适,其实对于小资金(50万元以下)来说,选择存款利率相对较高的银行即可!而对于大笔资金(200万元以上),利率倒是其次的,首要考虑的是资金,因此 , 应该选择大型银行存款才是!

文章插图

银行存款利率高低一般来说,银行规模越小、网点越少、市场占有率越低的银行,存款端压力越大,往往为了竞争的需要,会大幅度的提高同期存款利率!而对于50万元以下(本息和)的资金来说,只要是通过正规渠道办理的银行存款,皆会受到存款保险的保障,100%可确保安全!

因此,资金体量较?。苯犹粞〉钡刂行∫校ㄅ┥绦小⒊巧绦小⑿庞蒙纭⒋逭蛞校┘懊裼写婵罱钥? ,可享受到较高的利率(基准上浮50%左右) 。

比如,下图为某地方信用社当前的存款利率,三年期可达到4.229%,相当于基准上浮53%;5年期利率更是能有5.036%(基准上浮83%),上浮比例还是蛮大的!

另外,资金体量在200万以内的,可分成4~5个独立账户进行存款 , 只要确保每个账户资金不超过50万元,也将会受到足够保护的!

文章插图

资金体量较大,还是选择大型银行存款更加安全如果存款资金比较多,比如超过200万、500万、甚至更多的话!此时,存款利率高低倒在其次,资金安全才是首位的!

此时,选择国有六大行、全国股份制银行进行存款,才是比较明智的!三年期利率(大额存单)估计能达到4.125%左右,且可支持按月取息,安全性、灵活性、收益性都能有所保障!

文章插图

总之,我个人认为 , 银行定期存款,不能单独只看重利率的高低 , 而应该根据存款金额大小、支取方便灵活等因素综合考虑才行?。?/h3>欢迎大家在评论区留言交流!财经问题就请点击关注【财经者思】,记得多多点赞哦?。。?

- 如何学习LabVIEW编程

- 开蛋糕店的利润与风险

- 果树根腐病该怎样防治

- 职场中,未使用的增值税发票弄丢了怎么办

- 以异性闺蜜名义爱着ta是种什么感觉

- 假如火星上有水,火星上的水是怎么消失的

- 你觉得买房子买拎包入住的好,还是买毛坯自己装修得好

- 有人说枣庄一个四线城市,房价已经破万了,房价会突破一万五吗

- 香猪真的长不大么