炎炎夏日在这美好的一天很高兴为大家解答这个问题,让我们一起走进这个问题,现在让我们一起探讨一下 。

【如何看待移动支付的普及】以下我为大家分享,我个人对这个问题的看法与想法,希望我的分享能给大家带来帮助 , 也希望大家能够喜欢我的分享 。

我认为移动支付现在已经被很多人接受,中国几乎要变成无现金社会,这要归功于移动支付,它却是为商家和消费者都带来了便捷 。对大多数人来说几乎是“一机在手,玩转生活 。”而对于移动支付我们该怎么看待呢?

移动支付也称为手机支付,就是允许用户使用其移动终端(通常是手机)对所消费的商品或服务进行账务支付的一种服务方式 , 这种支付方式的形成和发展是在科技发展的前提下,智能手机等便携式智能终端设备的普及,网络基建设施的完善使得移动支付成为了可能 。

移动支付的优势

(1)便携快捷性

手机已经成为了人们生活的必需品,可以随时随地的支付购买商品,而且从扫码支付开始到结束仅仅只需要几秒钟,商家不需要找零 , 很方便快捷 。

(2)安全性

以往人们进行商品或者服务购买的话只能通过现金这种方式也解决,这就导致了如果需要购买大件商品或者其他都需要随身携带大量的现金,容易发生安全隐患,比如小偷 。自从移动支付普及之后,一些低层次的小偷基本失业了 。

(3)环保性

大量的数据表明纸币现金在流通过程中会经过很多人的手 , 纸币上面会产生大量的细菌等微生物,脏的程度甚至可以和厕所相比 。并且纸币在流通过程中有很大可能出现残缺等,这些纸币就需要回收集中销毁 , 再印发相应数额的新币,无疑对会资源跟环境造成破坏,移动支付大大改变了这种现象,起到改革的作用 。

(4)认知性

移动支付让支付信息更加及时反馈给用户,让用户对自己的财产情况有更好的认知 。从而让用户得以合理理财,账目统计,消费统计,以及合理地支配自己的资金也可以通过微信支付宝等途径实现本人资金的增值 。

移动支付需杜绝网络犯罪

1.基于移动支付的便利性,如果你对网络诈骗行为自身安全意识不足,就会很方便的将资金转给对方,犯罪分子实施网络诈骗的案件也有增无减 。

2.针对网上的不明链接、不明二维码、朋友圈内容,要谨慎使用,杜绝被钓鱼软件跟踪,泄露信息 。

3.目前移动支付,网上也出现了一些网络赌博、微信赌博等行为,我们要自觉抵制,避免误入歧途 。

4.个人隐私泄露,不管是什么移动支付的途径 , 只要和金钱有关的一般都需要实名制的认证才可以,需要一系列个人信息来确保资金账户的唯一性 , 很大可能会造成个人隐私的泄露 。

在以上的分享关于这个问题的解答都是个人的意见与建议,我希望我分享的这个问题的解答能够帮助到大家 。

在这里同时也希望大家能够喜欢我的分享,大家如果有更好的关于这个问题的解答 , 还望分享评论出来共同讨论这话题 。

我最后在这里,祝大家每天开开心心工作快快乐乐生活,健康生活每一天,家和万事兴 , 年年发大财,生意兴隆,谢谢!

文章插图

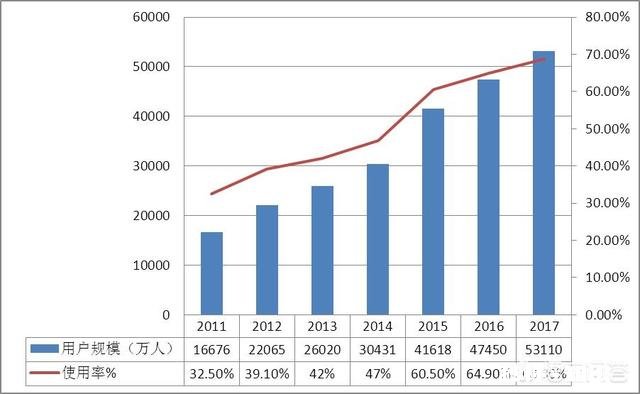

一、移动支付用户规模分析

截至2017年12月,我国使用网上支付的用户规模达到5.31亿,较2016年底增加5661万人,年增长率为11.9%,使用率达68.8% 。2011-2017年中国网上支付用户规模增加3.64亿人 。

图表:2011-2017年中国网上支付用户规模及使用率情况 数据来源:中研普华产业研究院

文章插图

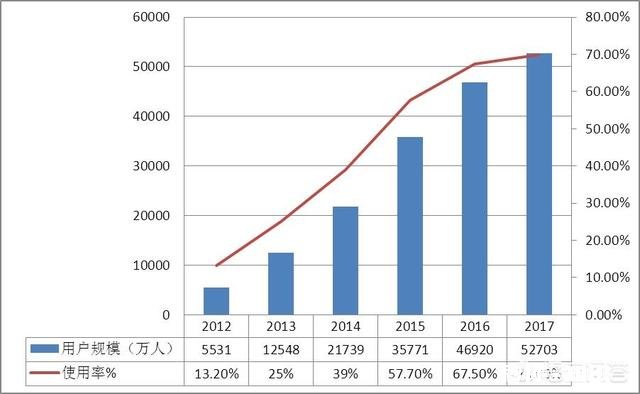

在手机支付方面,手机支付用户规模增长迅速,达到5.27亿,较2016年底增加5783万人,年增长率为12.3%,使用比例达70.0% 。2011-2017年手机网上支付用户快速发展 。随着智能手机的推广和普及,PC端用户逐渐向移动端倾斜 , 预计手机网上用户将进一步增长 。

图表:2012-2017年中国手机网上支付用户规模及使用率情况

文章插图

数据来源:中研普华产业研究院

2017年我国移动支付用户规模持续扩大 , 用户使用习惯进一步巩固 。调查显示,网民在线下消费便用手机网上支付比例由2016年底的50.3%提升至65.5%,其中城镇网民使用比例为73.9%,农村地区网民使用比例为47.1% 。在线下消费使用手机网上支付的用户中,更多使用手机网上支付的比例为39.1% , 更多使用现金、银行卡支付等传统方式的比例为31.1%,使用两种方式相近的比例为29.8%

2017年网络支付应用发展呈现出三个特点:第一 , 移动支付深入绑定个人生活 。继打车、外卖,购物等个人消费服务场景之后,移动支付进一步向公共服务领域延伸 , 已由早期水、电等生活类缴费逐步扩展到公共交通、高速收费、医疗等领域;第二 , 线上支付加速向农村地区网民和老龄网民渗透 。调查显示,农村地区网民使用线上支付的比例已由2016年底的31.7%提升至47.1%;50岁以上网民中使用率从14.8%提升至32.1%,第三,技术进一步提升移动支付的安全和便捷性 。生物识别技术日趋成熟 , 指纹识别已被大规模使用,面部识别也得到初步商用 。

二、移动支付合作商家数量分析

支付宝发布数据显示,2017年,全国5.2亿支付宝用户的移动支付占比为82%,超过4000万户小商家使用移动支付收款 。

三、移动支付市场交易规模分析

中国已经成为全球最大的移动支付市?。⑶胰匀槐3指咚僭龀ぬ?。通过近几年微信、支付宝的线下推广以及红包营销所进行的用户教育,我国消费者过程已经广泛培养起来移动支付的习惯 。截至2016年底,我国手机支付用户规模已经达到4.69亿,手机支付的使用比例升至67.5% 。根据统计,中国移动支付市场2017年总规模达到超过6万亿美元 。

四、第三方移动支付市场交易规模分析

2017年第三方移动支付规模达到120万亿元,年增速100%;我国支付市场已经在规模、渗透率方面处于世界领先地位;支付宝和微信支付两强格局稳定,合计市场份额达94% 。

五、全国平均移动支付比例分析

支付宝和腾讯金融的移动支付双巨头地位稳固,二者的交易规模继续保持着万亿级规模的增长 , 两家企业市场份额之和达到了93.08%,其他第三方支付企业分享其余的7% 。支付宝市场份额从2016年同期的50.42%增长3.3个百分点至2017年的53.73%,同比增速也超过了财付通的1.2% 。

中国第三方移动支付行业发展趋势

监管趋严,市场发展逐步规范化

近年来,国家对第三方支付的监管不断加紧,第三方支付市场朝规范化方向发展 。监管趋严加大第三方支付机构盈利难度,规模经济效应突显,市场将淘汰同质化问题严重的小企业,行业集中度将进一步提高 。移动支付处于发展初期 , 缺乏相关法律法规保障金融资金安全 , 未来专门针对电子支付法律法规的出台会约束行业发展 。

传统金融机构切入移动支付市场,挑战市场格局

强势制度背景支撑的银联及传统商业银行积极探索新的发展模式 , 通过与实体商业结合切入移动支付市场 。艾媒咨询分析师认为,优于第三方支付机构的资金安全性保障为传统金融机构切入移动支付市场创造良好条件,传统制度背景支撑为国家控制金融行业中的第三方支付提供了契机,银联或类似有优质制度资源的支付机构将迎来新一轮发展机遇,有机会打破现有支付宝、财付通双寡头市场格局 。

全球化进程加速,境外金融安全或制约发展

支付宝、财付通两大巨头布局国内游客出境游热门目的地 , 如日本、东南亚 。艾媒咨询分析师认为,第三方支付机构通过境外旅游市场切入当地市场其他领域的全球化策略在吃透中国出境游客红利后,难以实现业务增长 。外国产品占垄断或支配地位威胁国家金融安全,不利于国家稳健发展,支付机构“出海”战略不会推动业务质的改善 。

中小额消费场景待深挖,支付安全成重要竞争要素

随着第三方移动支付在税务、医疗、公共出行等公共服务领域应用更加普遍,消费者无现金消费习惯逐步养成 。中小额消费场景待挖掘,第三方移动支付机构可通过深挖应用场景实现差异化发展 。随着消费者安全意识提高,支付安全性也成为竞争关键要素 。

想要了解更多关于公共交通领域移动支付业专业分析请关注中研普华研究报告《2018-2023年城市公共交通领域移动支付应用市场调研及前景预测报告》

- 月薪3000,过年回家亲戚朋友家孩子给100块红包行不行会不会太少了

- 朋友点高价烟酒,我该出钱吗

- 哪家银行信用卡,免费体检,福利比较好为什么

- 二胎又是男宝的家庭,如何过活

- 糖尿病病人双下肢疼痛用什么药物好

- 承德地区宽带哪家比较好啊

- 三四线城市及农村会成为下一个P2P投资的“洼地”吗

- 1.5L自然吸气国产SUV,上高速省油吗性能不错的,有哪些推荐

- 新郎新娘在结婚正日有哪些礼仪