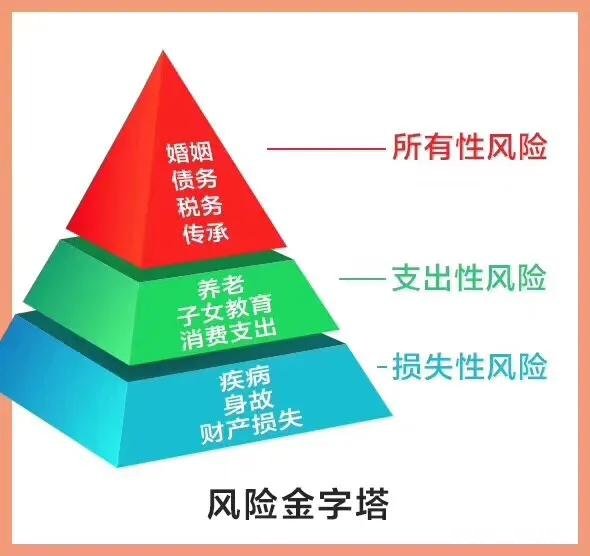

保险不是独立看人设计的,要看你的财务状况 , 家庭结构,未来诉求,多方面信息整合之后做综合考量才行 。

年龄跟保费相关 , 跟怎么买关系不大 , 因为对大多数人来说 , 买保险无非就是为了应对大额医疗费用、意外事故导致收入下降、康复期间的收入损失等等 。

建议重疾、百万医疗和意外必买,寿险视情况而定;如果有其他需求,需要了解详细情况才能给出合理建议 , 普通家庭不建议买那些分红类的保险产品 。

如有需要 , 可私撩我了解更多详情 。

一般来说,成年人需要配置医疗险+重疾险+意外险+定期寿险 。

医疗险是用来报销住院费用的,解决的是看病贵的难题 , 报销范围包括住院费、手术费、住院前7天后30天的门诊费、膳食费等等 。

重疾险是弥补收入损失的,得了大病后,肯定无法工作,收入中断,家人还得全天照顾,也没有收入,家里各种支出却不会减少 。重疾险赔付的钱可以用来够安心的治病和疗养 。

重疾险是给付型的,达到重疾状态,保险公司直接给被保险人一笔钱,不干涉这笔钱的用途 。医疗险是补偿性的,自己先支付,然后拿着发票去报销 , 报销的钱不能多于花费的钱 。

意外险是弥补因意外伤害导致的医疗费用的,门诊和住院都可以报销 。如果因意外导致身故或残疾,也可以赔付相应比例的身故或残疾金,帮助客户度过难关 。

定期寿险是预防身故风险的,只有被保险人身故才能理赔(有的会包含全残) 。家里一般是家里的经济支柱购买,防止不幸身故 , 家里的房贷、车贷、孩子教育、父母赡养等等花费没人承担,家庭经济崩塌的情况发生 。留爱不留债 。

定期寿险不限身故的类型,意外身故或疾病身故都可以赔付 。意外险的身故只能赔付因意外原因导致的 。二者有一定的区别 , 如果是因意外导致身故,意外险和定期寿险可以叠加赔付 。

上述四类保险,医疗和意外是刚需,重疾和定寿是选配 , 根据个人的家庭收入和预算来选择 。

感谢阅读,关注磊保来了,了解更多保险知识 。

秒懂知识为您整理更多相关内容。

一,首先保险是个金融工具,能为我们起到什么帮助和作用呢?近年来我经常在朋友圈看到熟悉的或不熟悉的朋友发布水滴筹筹款 , 说谁谁生了重病家庭困难求助于社会力量捐款救治 。生场大病30~50万元,有实力的家庭拿得出来 。对于没经济能力的家庭,一要卖掉资产,二要向亲戚朋友借 , 三要向社会众筹 。这些都是办法,但不是最好的办法 。若有一张商业重疾险 , 一旦确诊就赔付 , 快速拿到现金去救治去医疗 。还可以补偿经济损失 。这就是运用保险工具的智慧 。

二,怎么购买保险?当然是先保障后理财,35岁了家庭经济支持啊 。先配置意外、医疗、重疾险,再根据实际情况不影响现有生活水平和投资的情况下,为自己规划退休金 。付钱给未来年老的自己,保证有钱花 。

三,保险是在任何年龄段都需要的,例如重疾险 , 买得越早越好 。成本低 , 高保额,保障时间长 。购买重疾险是有门槛资质的,健康体才能买到高保额不会被审核或拒保 。所以,越早越好!

四,先买大人后买小孩的,把大人的保险配置好了再给孩子买 。很多人爱子心切,先给孩子买保险而忽略了大人 。其实,大人才是孩子的保护?。却笕俗鲎懔吮U喜拍鼙;さ胶⒆?。

文章插图

文章插图

你好,我是@云中君侃保险 , 是一名保险老司机,很高兴能够回答你的问题 。

行业流行着这样一句话“不以客户需求为导向的保险推荐,都是耍流氓!”

文章插图

因此,在这里云中君没有办法直接给你推荐具体的保险险种,但可以给题主分享如何合理、科学的配置保险,以及不同的年龄阶段应该配置那些类型的保险(以下内容都是以保险标都是合格提为例) 。

在分享正式内容之前,首先对你有极强的保险意识点赞,说明你是一个很有责任心和风险意识的人 。接下来我将会从以下几个方面作以分享 。

基本情况和需求了解1,题主是否结婚,是否生育小孩?

2,工作职责类型是什么以及收入情况,家庭年收入多少?

3,身体健康状况如何,家族是否有遗传性疾?。?

4,过去三到五年内是否发生住院,滥用药物,做过手术等治疗?

5,个人注重是重大疾病险、疾病住院险、意外伤残险、投资理财险;是喜欢储蓄型保险还是消费型保险?

6,个人实际的保费支出预算是多少?以及个人期望的保额(理赔金额)是多少?

以上这些问题都会直接影响到每一份保单的设计和搭配,如果基本情况和需求不清楚,盲目跟风购买保险,有可你能会出现“踩坑”的风险 。因此,希望题主在购买保险时一定要考虑清楚以上问题 。至于为什么要搞清楚以上问题,不是云中君今天所要分享的重点,今天重点是分享保险的功用及意义和保险配置应该遵守的原则 。

保险的意义及功用和保险的配置原则第一、保险的功用及意义

文章插图

保险的功用:

1,保险是利用大家的力量以最小的代价防患一生的风险 。

2,保险是半强迫储蓄并保证长期最优惠的利率 。

3,保险是以微不足道的投入帮我们负起对家庭、子女的重担 。

4,保险是确保将来的退休生活、医疗费 。

5 , 保单现金价值可弹性贷款或领出 。

6,保险是节税并确保完整的转移资产给下一代 。

7,保险是个人生命末期期尊严的保障 。

第二、保险配置的原则

1,险种配置顺序遵循的原则是:

① , 社保 。社保是国家福利政策,其优点是:不用体检,全民可保;其缺点是:有限额,门槛费,封顶线 , 自费比例和自费用药的限制 。

②,商业意外医疗险 。其优点是:保费低,门诊也可报销,一般免赔额为100,报销比例在95%-100%之间;缺点是:消费型 。

③疾病住院保险 。可以有效补充社保报销的限制,报销比例一般在95%左右,其优点是:每年不限报销次数,疾病种类等 。缺点是:消费型 。

④百万医疗险 。主要用来解决重大疾病产生的医疗费用,一般保额为200-600万之间 。其优点是:可报销社保外用药,进口医疗器材和特效药都可报销,部分险种有提前直付的功能 , 大大减轻前期治疗费用的支出;其缺点是:10000元的免赔额限制 。

⑤重大疾病保险 。重大疾病保险可分为消费型和储蓄型两种类型 。同样的保额和保障周期,消费型的保费要比储蓄型保险便宜很多 。重大疾病险还可分为不分组赔付和分组赔付的险种,二者各有千秋 , 云中君个人倾向与分组赔付的重疾险 。同时国家规定的28种高发性重大疾病,每一分重疾险必须包括 。因现在重疾高发、年轻化、发病率高,治愈率也很高,所以重疾险是每个人必须应该考虑的险种 。

⑥意外伤残保险 。意外频发,所以该险种也是每个人必须具备的险种 。其优点是:保费低 , 保额高,保障全;其缺点是:一般保障周期为75-80周岁 , 现金价值极低 。

⑦身价保障险 。该险种是身价的体现,保费低,保额高;缺点是,只有身故才赔付给家人 。

⑧年金险 。可以保值增值,属于强制性储蓄型保险,可以起到保全资产的作用 。

2,保费支出原则

保费的支出最科学的比例是:年收入的15%-20% , 保费决定保额 , 保额的比例是年收入的5-10倍 。

3,险种类型的选择原则

【85年怎么购买保险】在经济能力比较差的时候可以选择消费型保险,随着收入的提升可以不定期变更;先健康型保险再投资型保险 。

4,家庭成员购买顺序的原则是

先大人后小孩,先经济主要来源者再其它人的原则 。

文章插图

第三、方案推荐

以85年男性为例,可以购买意外医疗+住院医疗+重大疾病险+意外伤残保险+身故保险,保额设计在50-80万左右,保费预计支出在1.5万~2万左右 。

最后欢迎关注@云中君侃保险 了解更多保险咨询,为你提供专业保险咨询服务 。

文章插图

以上内容仅供参考,属于个人观点 , 如有不当之处可以留言交流 。

- 80、90后的你们,网贷、信用卡都欠多少了

- 河南文科生570分到580分,报什么学校好

- 学美术和学创意美术的区别是什么,为什么好多机构都说是创意美术,他们是真的正规么

- 我对家里人就不拘谨,对外人就畏手畏脚,害羞内向,不爱说话,被欺负不敢还手怎么办

- 现在没有任何计算机基础,高三女生想考计算机专业,有没有什么建议

- 闲鱼上的吉他可以买吗

- 10万以内落地买什么手动挡的车好

- 1月销量再度走高,凯迪拉克全线飚红,它靠什么征服豪华车市场

- 男朋友在车祸后做了肾移植手术,请问对以后的生活有影响吗