白酒类的股票属于消费类白马股,抗跌性比较强 , 创新高是必然 , 现在还在上升趋势中 。做中长线的朋友,建议继续持有,如果是空仓的投资者建议在大盘回调到一定支撑位后企稳再择低介入 。

五粮液和茅台比还得继续上涨下去!

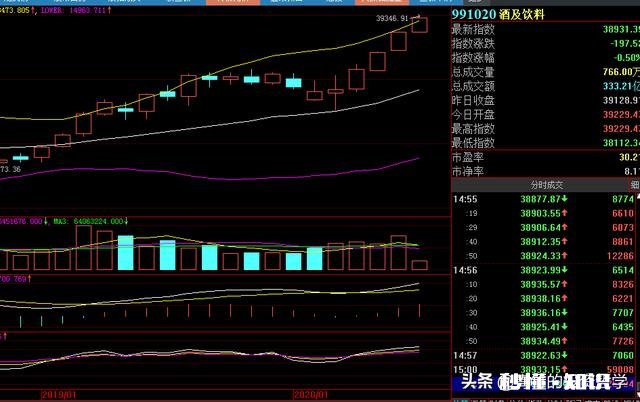

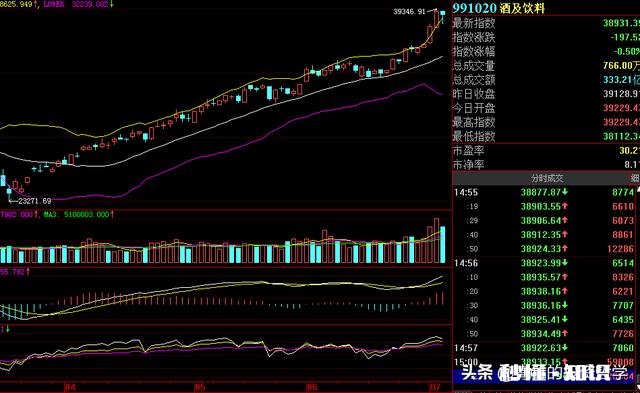

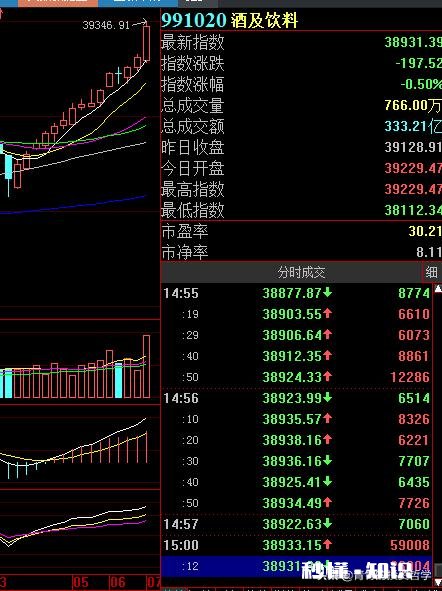

白酒今年走势可喜,创新高 。后市会怎么样?大家关注一下,共同探讨发展 。

白酒后市走势怎么样呢?为什么白酒上半年一直上涨呢?白酒属于大消费 。首先疫情上半年对经济产生巨大影响,白酒也不例外 。随着我国防疫工作取得突破性成果,各种行业逐渐恢复正常 。

后半年首先餐饮行业能正常运行 , 各种宴席,婚娶丧嫁 , 聚会都正常了,白酒需求持续增长 。国人有各种聚会不离白酒的传统,无酒不成宴席之说 , 可见白酒的需求依然很大 。

其次白酒在高端市场也有一定的需求,各种商务活动,高级接待,都离不开高断白酒,所以后期继续看好白酒板块 。

东北人,内蒙人,青海人,西部地区的人有无酒不欢,不醉不归的传统 。各种节假日必须整两杯,所以看好白酒的潜力 , 阶段性调整是必然的,回调就是好时机 , 大家把握时机,抓紧牛市发财 。

文章插图

文章插图

文章插图

文章插图

短期看会有一波下调,长期看还是应该上涨,板块涨势明显 。[机智][机智][机智][灵光一闪][灵光一闪][灵光一闪]

很高兴能回答你的问题 , 作为消费板块最强的白酒行业,今年涨幅惊人多只个股创出新高 , 在白酒消费群体固化的前提下,或者说白酒消费群体短期内无法新增的情况下 , 提价是唯一业绩增长的要素 。

那么接下来就很简单,哪些白酒后市调整哪些白酒继续新高 , 我的建议是二点:

1、涨价后还喝不喝:上市的白酒公司不多,可以亲自下市场去看看白酒各个消费群体的现状 , 了解这些白酒品种的口味,然后随机抽查这些消费群体如果这个品牌的白酒涨价会不会还会购买 。像茅台、五粮液涨价应该还是会有人买,其他白酒我没喝过没法评价 。

2、地域经销商是不是经常变化:之前由于是做消费研究这一块,深刻体会到经销商的艰难,不断被压货不断被抛弃,所以这个白酒好不好就要看经销商大家都赚到钱没 , 还能赚到钱说明还能剥削经销商,否则很难提价 。

希望我的回答,能让你赚到钱,点点小手订阅关注 。

首先,白酒板块会持续分化,有些股票会一直萎靡不振,间歇性上涨 。

其次,高端白酒会持续上涨 。贵州茅台因为体量太大,涨幅应该不会是最大的 。

有个别黑马,但整体格局暂时很难改变 。

白酒板块自从今年四月份接替口罩板块以来,这两个月一直在走主升浪,整个板块涨幅超过一倍 。板块指数从17000点涨到7月6号的27000点 , 整体指数涨了快一万点 。作为白酒标杆的贵州某台的股价也从4月初的1100多元涨到现在的1541元,涨幅接近30%.整个板块的个股都不同程度的上涨了20%-40% 。特别是某鬼酒从28元涨到现在的70多元,涨了快3倍 。

俗话说得好:物极必反 , 否极泰来 。白酒板块由于近期涨幅过大,获利盘丰厚,特别是机构投资者 , 赚的盆满钵满 。他们肯定会卖出股票,而且场外资金看到白酒板块涨这么多了,也不敢轻易的追进来,怕被套 。这样子就会造成买票比卖盘少 。所以我的观点如下:

1,白酒股涨幅过大,获利盘丰厚,都有卖出获利了结的心态,

2,由于涨幅过大,场外资金不敢流入接盘,造成供大于求 。

3,根据板块轮到规律,资金不可能一直留在白酒板块,会流入其他板块 , 如最近最火热的券商,互联网金融板块就吸收了大量来自白酒板块的资金 。

综上所述,白酒板块会有个调整期,但是作为中国股市来说,喝酒吃药一般都是大家认可的理财方法 。所有近期白酒板块会回调 , 但是回调过后照样可以关注 。我,欢迎还在股市里没有找到赚钱方法的股友关注我 。

国内股市就好象是酒类股票市?。?有理由说明国内市场吃喝消费价格是比较高的,但工厂产品出厂价PMl是很低的,面这样的问题,百姓生活消费为什么总比国外高,房价高,看病费用高 , 菜蓝子消费高,小孩上学费用高,我们的酒类是不是为了出名海外目的,在A股市场狂涨飞飘感叹,真他妈妈的好酒 。

酒不醉人人自醉 。白酒高高在上,我是不会碰的,我宁愿买一些低价破净股 。牛市一定会消灭低价股 。俗话说:高位不跑赔的快,低位不买赚的少 。你好,我是模仿刀疤,关注我是对我最大的支持 , 谢谢 。

中国的股市创出历史了就说明有泡沫了!但泡沫可以吹多大要看炒白酒股的人有没有喝醉!如果喝醉了白酒股就再翻一倍也是可能的!

【白酒股纷纷创出历史新高,后势你怎么看】机构重仓,持有机构最喜欢的就是成长股 。依然看涨 。

秒懂知识为您整理更多相关内容。

要对白酒股的后市有一个清晰的认识,我们必须从基本面和技术面两个方面进行深入分析 。

首先我们看白酒板块的月线走势 。目前白酒板块在3月回抽月布林中轨之后 , 连续上涨5个月,长线趋势明显是上涨 。

文章插图

在连续上涨5个月的时候,白酒板块确实随时可能出现调整 。但是调整之后呢?就目前的态势而言,白酒板块长线见顶的概率并不大 。

目前白酒板块指数沿日布林上轨线、周布林上轨线上行,仍处于中短线与中长线的强势之中 。强势上涨行情 , 当涨时看涨,这是顺势而为的内在含义 。

文章插图

我们看到,白酒板块前期的上涨节奏是较为平缓的,但本周以来出现了加速拉升 。

加速拉升期的出现,是一波上涨波段的高峰时段 。这种上涨,主要是主力期望通过放量的快速拉升 , 吸引市场关注,从而达到出货或者减仓的目的 。这对于老股民来说,是阳谋,对于新手来说,则一般不懂这个 。

文章插图

从周五的走势看,回抽5日线后收回大部分跌幅,日线上仍是强势中短线上涨趋势状态 。后市继续上涨仍是大概率 。这个位置,短线的风险肯定是比较大的,但也是享受阶段性泡沫收益的好时段 。

我是不主张靠预测做股票的 , 顺势而为才是最佳选择 。白酒板块目前的中短线强势,决定了应对上,可以继续持股 。按中短线模式,如果股价有效跌破5日线,则中短线离场 。如果是按中长线操作,则关注周线上5周均线支撑,有效跌破时离场即可 。

从基本面上看,像茅台五粮的动态估值我预判在40倍左右,便宜是肯定不算便宜,但对于海天味业之类的股票 , 也不算贵 。要是按价值投资,现在不算好的选择 。要是按趋势投资,长线仍是备选对象 。

白酒类股票纷纷创下历史新高,后市随着银行、券商、地产等权重和周期性行业表演,白酒将出现分化走势 。

一线白酒和估值较低的二线白酒还有补涨机会,其余白酒就出现获利资金出逃 。

文章插图

白酒板块的实际表现显示:估值回归大概率从3月19日以来白酒板块在短短71个交易日中,上涨了约60% , 股价阶段性涨幅明显偏离业绩太远 。

道理很简单 , 白酒行业不可能在3个月内营收增加60% 。咱们在退一步,即使到2020年末,整个行业增速也不可能达到60%,即使最乐观的估计,到2021年底白酒行业两年累计营收增加60%,就已经是相当逆天表现了 。

东方证券3月14日行业研报显示,从2017年开始整个白酒行业增速开始进入下降通道,年符合增长率仅仅13%上下 。

换言之,当前71个交易日的涨幅,已经将未来4年的涨幅都给提前预支了 。

显然就行业实际表现来看,目前估值较高毫无疑问 , 行业平均PE向均值靠拢是大概率事件 。

文章插图

不确定性下,白酒被抱团取暖,当前这一逻辑不成立前期白酒板块之所以疯狂上涨,主要原因在于疫情在3月旬并不明朗,海外疫情那时正处于爬坡阶段 。

而白酒虽然在当时时点上估值合理,甚至略微偏贵 , 当时确定性较高,换言之,投资者认为即使在当时买入白酒股,未来大概率是只输时间不输钱 。

另一方面,全球股市暴跌,中国经济在4月率先复苏,其相对投资价值凸显,这吸引全球泛滥的流动性 。

小结:流动性,疫情确定,估值比价效应,确定性叠加下 , 资金抱团取暖带来了白酒的上涨 。

但是目前欧洲经济重启 , 美国经济数据靓丽,我国一如既往的稳步复苏上扬,在3月看来的不确定,当下变成了确定,而流动性略微收紧的情况下,风险偏好提升 , 资金远远追逐股价弹性和成长性更高的个股 。

那抱团取暖的逻辑不成立 , 故对大部分白酒股而言,资金会获利出逃,转而配置更激进的券商、地产和银行 。

文章插图

一线白酒继续被机构标配,二线估值较低补涨在目前板块动态PE28.81倍,就行业而言不算高估,但是分个股看,这个差别就相当巨大 。

高估值的伊力特PE243倍,低于30倍PE的就9只,之中尤其是五粮液和泸州老窖,分比为26倍和24倍,而这两者是老牌的四大名酒 , 文化底蕴和存货 , 估值都还有进一步提升空间 。

茅台虽然估值高于行业均值,但是强大的品牌价值足以弥补估值当面的稍微高估 。

换言之,在我看来白酒未来老窖 , 五粮液和茅台还有上行空间,其余白酒股大多估值回归 。

无独有偶,除这三只个股外,其余大部分个股K线上两连阴,阶段性头部确立,如果行情逼空 , 更多资金出逃,中级调整也就顺势形成,而我认为这是大概事情 。

综述,白酒走势分化 , 整个板块投资机会以完结,谨慎对待!

我是溯源归一,极简投资践行者!

- 你家孩子最喜欢的玩具是什么

- 乒乓球问题

- 今年的火箭和当年差点掀翻勇士王朝的火箭相比,是强了还是弱了

- 股票9:15-9:20的集合竞价,你认为应该让申报的单子撤单吗

- 年底了,各位服装同行,你们今年做的如何

- 今年春节,有多少人在今日头条集卡,现在万字难求,宝贵时间用在这上面值不值

- 临沂宝德熙园在什么路

- 油电混合动力、插电混合动力、纯电动力的5万以下电动汽车相比,哪个比较好

- 武磊之后,下一个走出国门的男足运动员会是谁