【孩子几个月,想给孩子入手一份覆盖面广的医疗保险,不求返还分红等,求推荐有哪些】孩子的保险,很多家庭孩子出生后,爸妈或者爷爷奶奶姥姥姥爷就开始张罗买保险,什么教育金保险?。蟛”O瞻〉鹊?。该怎么给孩子买保险,今天咱们来捋一捋 。

孩子出生,首先第一件事,拿出生证明上户口,然后去街道居委会办理社保(传说中的一老一小保险) , 目前北京一年是160块,管孩子的门急诊加住院(这是孩子的第一道健康防线) 。如果孩子在出生地没有当地社保建议买一个一年923块,门急诊报销5000 , 住院报销2万的商业儿童门诊保险,二级以上公立医院可以用(如果你是土豪,孩子感冒咳嗽发烧想去和睦家之类的私立医院可以购买孩子的高端医疗保险一年9000到2万不等) 。

接下来呢就要给孩子规划商业大病赔付保险和商业大病住院保险了 , 一般来说孩子?。?我会给孩子买不含身故的商业大病保险(因为传统的储蓄返本重大疾病保险含身故责任 , 大病和身故共用一个保额,而且大部分保险公司保险合同上明确告知0-18岁大病赔付保额,如果非大病不幸身故只退还已交保费,18岁后不幸身故赔付保额 。所以孩子18岁成年前不要给他买带身故责任的大病保险,就是纯大病保险即可 。有人会问为什么有这样的规定 , 防止有人利用家里孩子多骗取高额保险金 。所以18岁之前买纯重疾险物美价廉还省钱 , 等他成家立业再买身故责任险都可以) 。

还有就是很多家长爱给孩子的买什么教育金养老保险,我想告诉诸位 , 你们别被忽悠了 , 孩子的教育金养老保险如果想要有好收益,必须投入的基数大才行,一年10万起投,买3-5年,或者一次性缴费50-100万,在孩子30岁和60岁时候才会有很好的收益 , 如果您一年只想买个1-5万的理财保险,建议您做30年基金定投吧,在孩子30和60岁的时候,您会发现1-5元每年的基金定投也许比买理财分红保险收益高 。记住定投基金不要看短期亏损 , 看的是30年长期收益 。

聊重点:孩子的保险我一般这么设计,孩子出生保险购买顺序 社保+猫爪狗咬意外险+万元额住院医疗+百万额住院医疗+30年130-200万纯大病赔付保险+50-100纯大病保障到终身大病赔付保险

1、买一份几十块钱针对感冒咳嗽发烧住院的万元保险,孩子小,感冒咳嗽发烧肺炎住院的情况会有发生,社保可以解决大部分费用,但是进口自费药基本都是自费,花几十块钱买份保险在孩子生病时候用好一点进口药还能报销,我觉的是不错选择

2、买一份猫爪狗咬跌打损伤保险(一般几十块到几百块都有),孩子小好动,磕磕碰碰难免,有时候跑步啊 , 上下楼梯一不留神可能就会受伤 , 或者招猫逗狗时候受伤,这个时候有这个保险用进口药或者打进口疫苗都给报销,还是很好的 。

3、重点来了,商业百万住院医疗,这是一个好工具,为什么说等他好呢,就是因为他是跟社保组合使用的 , 举个例子 , 0-5岁孩子,一年保费800块吧 , 报销额度一般疾病300,癌症600万 。如今常见的孩子高发疾?。籽?nbsp;, 治疗起步价格100万起 。试问哪个家庭随时储备了100万现金应对孩子生病 , 肯定很少 , 这个时候百万医疗保险就派上用场了,我们传统的社保一般住院封顶30万,进口自费都不管 , 白血病100万,社保30万,这个百万医疗可以报销70万,同时呢,如果治病钱不够还可以垫付住院医疗费用,更好的是,在出险保险后 , 还可以继续续保,只要这个险种不停售,可以一直使用报销下去 。

4、大病赔付保险,孩子?。颐侵氐惴旁诤⒆?0年的保障,在他们长大成人之前和我们有生之年孩子如果发生意外,有钱看病,有钱住院 , 不会因病致穷 。有人会问为什么这么设计,因为我们一个家庭首先要保住的大人的健康,大人一定要多买保险,大人保住了,孩子才能有好的未来 。孩子的保费便宜,所以我给孩子设计的保险方案,管到18岁+管30年+管终身短期中期长期搭配组合 。

买重大疾病保险一定要把保额分开买,不要一家保险公司买完保额,因为我们真心不知道自己今后得什么大病,每家保险公司除了规定的25种大病是标准理赔触发条件 。25种疾病以外的疾病都是保险公司自行制订的理赔触发条件 。为了我们今后万一不幸大病了理赔不埋雷,现在麻烦点把保额分开多投保几家还是好处的,最起码得了大病至少有赔的 。

我不说具体产品,只说保险种类

第一,城镇居民医疗保险,每年240元,这是所有商业保险的前提,必须上

第二,重大疾病险,要包括投保人豁免,重症,轻症多次赔付,终身保障,保额建议30万以上,因为超过30万 , 一般都会有绿通,最好附加上儿童容易的得的疾?。?比如白血病

第三,意外险,这个要附加意外医疗和疾病住院医疗,再加上住院补贴;

第四,百万医疗,这个是以防万一的,对于新生儿和幼儿来说,费用较高!

第五,如果孩子再大一点,意外险最好附加上三责,也就是不小心碰坏了贵重物品的赔偿责任!

最后说一句,孩子越小,保费越便宜,核保越容易!

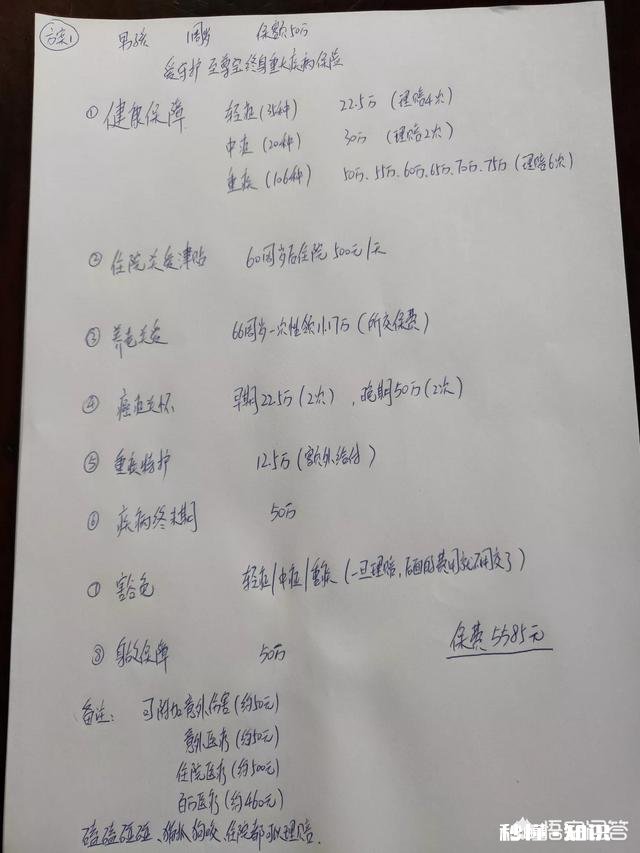

天安人寿爱守护至尊宝

文章插图

您好

孩子保险,优先考虑居民医保(可报销普通感冒发烧门诊)

商业保险:

百万医疗:万元以上的治疗费用全部报销(进口药,自费药,手术费,靶向药等 , 上限600万)

普通医疗:互补百万医疗万元以下 , 不赔的空缺(肺炎,支气管炎,手足口,磕磕碰碰等),只报销社保用药 。

意外险:0-10岁,保额上限20万

保费投入,1000元左右

有条件再完善重大疾病保险!

提醒一下,一个家庭谁都需要保障,但怎么买保险还是有个先后秩序:谁的收入能力越强,谁肩负的责任就越大,就优先保谁 。买保险不像买菜吃饭,把好的都留给爱人和孩子,万一经济之柱发生意外,身边的人将失去大部分经济来源,家里人的保险费,生活费用都将受到不同程度的影响,也就是说,优先给最重要的经济支柱规划全面的保障,最大的受益人是整个家庭的人 。

百万医疗险+小额医疗险

百万医疗险保额高达百万以上,但有1万免赔额,而小额医疗险的保额在1-2万,两类医疗险搭配,无论是日常小病住院还是大额医疗支持都可覆盖 。

小额医疗险推荐

安联住院宝

百万医疗险推荐

安联臻爱医疗保险

两款保险都出自同一家保险公司,理赔相对方便 。

医疗险分为百万医疗、小病医疗,现在市场上的百万医疗医疗产品有很多,都是高保额 , 小病医疗也有很多 。

如果保险预算紧张,可以暂时给孩子买一份百万医疗+小病医疗;一旦有条件了,还是建议给孩子买终身型的重大疾病 , 附加百万医疗 。

一般的百万医疗都不限病种,条件是达到住院标准,以及住院期间必要且合理的费用;现在有的百万医疗甚至已经对接海外高端医疗了,所以这要了解到你的真正需求才能给你做方案 。

关注路人的世界 , 财下心头,却上 眉头,与你一起侃财经

1少儿保障首先要避开的就是分红理财储蓄类保险的坑,配置定期的保障型保险就可以解决问题,全面的保障:医疗+意外+重疾 。如果懂得多方比较,选择合适产品 , 保费1000多就可以解决问题 。

2很多宝妈处于对小孩的爱,都被代理人误导买了理财分红,终身寿险的保险,原本1000左右解决的小孩保障问题,花了五六千 , 甚至好几万,在这里要提醒宝妈们 , 小孩是没有寿险责任的,不要给小孩配置成年前都没有生效的寿险保障,小孩未成年只有重疾保障,没有身故和全残的保障责任 , 你配置终身寿险,就是给保险公司存钱,免费用 , 开了一个18岁以后才兑现的空头支票 , 要是加了理财分红就更坑了 。

3 小孩医疗保险可以配置百万医疗,比如人保和支付宝合作的好医保,目前也是市面上性价比高 , 保证续保的优选产品,意外保险方面各大保险公司也有少哦意外保险配置 , 小孩的意外保险保监会保额有限制在20万 。医疗和意外保险都只需要花几百块解决 。

4说说重疾保障,也是最容易被坑的地方 , 小孩重疾保障建议配置定期的保障到25-30岁,等小孩成家立业,有自己家庭再根据家庭需要重新配置,然后选择重疾保障一定选纯健康保障型 , 不要混搭寿险 , 混搭的结果就是存钱寿险变成主险,你真正需要的保障变成附加,存在保额阉割,保额共享的问题,大部分钱都变成存钱寿险了 。单独配置纯健康保障500-1000就可以配置30-50万的基础保额,家庭保障账户配置就是需要利用杠杆,小钱撬动高保额,把不确定大额开支转移给保险公司,而不是给保险公司存钱,保障却给弱化了 。本末倒置 。

找我算是找对人了!找我就相当于找全球保险公司咨询!帮您买对赔好,保证你不买错保险,不买贵保险 。同时还能帮您每年节省二到四成费用,几十年下来相当于一辆汽车了!

孩子可以办理童宝保 , 0岁保50万,年交550,保障全价格便宜,再付加一份众惠全能百万医疗险,加一份安联住院加一份平安意外保险,就全了,私信我 , 一个帮你买对赔好的保险教练!

秒懂知识为您整理更多相关内容。

~深蓝保专注于解决保险难题,欢迎大家关注私信!

在开始考虑给孩子购买医疗险之前,深蓝君认为首选要确定是否已经给孩子购买了国家医保,这是国家给每个人的福利 , 而且在关键时刻是可以发挥很大作用的 。

2016 年 , 一位刷爆朋友圈的白血病小朋友,3 次住院共花费 20 余万 , 医保报销近 17 万,报销比例高达 80% 。

一、给孩子买医疗险真的重要吗?深蓝君认为要从自己的实际出发,并不是必备的 。以深蓝君为例:

我为宝宝办理了深圳少儿医保,并且医保卡关联了我的个人账户,所以对于日常就医来讲,就刷医保卡就好了 。

日常小病其实花不了多少钱,就算住院也就是几千块的事,对我个人影响并不大,医保还能报不少 , 所以儿童医疗保险我关注的并不多 。

如果你存在以下情况,可以考虑为孩子购买医疗险:

- 社保报销不足:居住地虽然可以通过医保报销,但是报销过程麻烦且报销比例低;

社保不在当地:如果孩子社保不在当地 , 无论门诊住院还是住院都是需要自费;

担心医疗支出:如果孩子生病住院,动辄数千元的医疗费用令自己的财务状况吃紧;

高额医疗费用:担心由于烧伤、烫伤等原因引起的高额治疗费用 。

二、如何挑选儿童医疗险?一般来说,给孩子买医疗险主要有两种:小额医疗、百万医疗 。

文章插图

世界上是没有完美的保险产品的,医疗险也不例外,不过保险主要功能是保障无法承担的风险,小病小灾自己完全可以承受,或者通过医保也能报销 。

如果你有一定预算的情况下 , 可以优先考虑抗风险能力更高的百万医疗险,感兴趣的朋友可以私信回复我:百万医疗险,查看更全的产品测评和文章 。

但是深蓝君认为 , 除了医疗险,一个完整的保险规划对于孩子来说更为重要 。

三、如何做好儿童保险规划?对于孩子来说,什么样的保险规划才是最合理的呢?深蓝君根据以往经验,总结出了儿童购买保险的顺序和策略,如下表:

文章插图

通过这个表可以看出,医疗险在孩子保险配置的顺序中,排名第四,是在购买好了医保、意外险、重疾险之后,才需要考虑的险种 。

并且深蓝君一直强调 , 在给孩子配置保险之前,大人一定要先做好保险规划,“先大人,后小孩”是深蓝君一直强调的 。

如果大人的保险也都购买好了,孩子的医保、意外险、重疾险都配置完了,还有多余的钱,我认为是可以给孩子购买医疗险的 。

深蓝君建议:意外险>重疾险>医疗险>理财保险的原因是:

- 意外险:宝宝普遍比较调皮,跌倒、触电、烫伤等情况很容易发生,所以一份儿童意外险是必须要有的 。

重疾险:主要为了防范孩子得了大?。?给家庭带来的经济损失,如果预算不多,重疾险一年三四百块,也能购买 50 万保额 。

医疗险:有医保作为前提,基本保障已经够了,如果还有一定预算,可以作为适当的补充 。

教育金:保障作用很低 , 没有做好基础保障的前提下,90% 的普通家庭,不建议优先考虑理财险 。

四、写在最后孩子是每对父母最珍贵的宝藏,从出生开始,就想把最好的给他们 。

但是不能盲目购买保险,要“先大人 , 后小孩”,并且遵循“意外险>重疾险>医疗险>理财保险”的顺序进行配置 , 这才是理性儿童保险配置方案 。

更多关于儿童的产品的测评,请点击我头像 , 私信回复:儿童 。即可自动获得攻略:)

孩子几个月,想给孩子入手一份覆盖面广的医疗险 , 不求返还分红等,求推荐有哪些?

给孩子买保险,一定要先购买少儿医保,这是最基础的保障 。医保是国家普惠性、互助性的福利,相对商业医疗保险来讲 , 有三大优势:可带病投保、保证续保、保障终身 。

文章插图

购买商业保险,建议题主组合购买,单一险种保障不全面 , 孩子需要重点关注的是意外险、重疾险、医疗险 。

寿险一般是给家庭经济支柱配置,预防大人不幸身故,可以留一笔钱继续照顾家里的小孩和老人 , 而对孩子来说,寿险并不是必须购买的 。

意外险(解决伤残风险):孩子一般比较调皮,烫伤、跌倒、触电等情况很容易发生,所以一份儿童意外险是非常有必要的 。保障范围是意外身故/伤残和意外医疗,如果出险,可针对意外医疗费用进行报销或者针对意外身故/伤残补偿一笔赔偿金 。

重疾险(解决罹患大病后的收入损失):主要为了防范孩子得了大?。?给家庭带来的经济损失,而且至少还需要有一个大人照顾,收入也会减少 。保障范围是重大疾病,如果出险,一次性给付赔偿金额以供被保险人的医疗费用和康复费用等;

医疗险(解决患病后的医疗费用):有医保作为前提,基本保障已经有了 , 医疗险可以作为补充 。保障范围是疾病医疗和意外医疗,如果出险 , 会根据合同规定报销医疗费用 。

教育金:保障作用较低,没有做好基础保障的前提下,不建议普通家庭优先考虑理财险 。

以上是给孩子买什么保险的基本介绍,建议给孩子买保险组合着买,因为每个险种的作用不同 , 单一的险种做不到全面保障 。

文章插图

另外,提醒题主 , 买保险建议是先大人后小孩,大人是家里的经济支柱,大人的平安才是孩子最大的保障,更应该转移风险 。

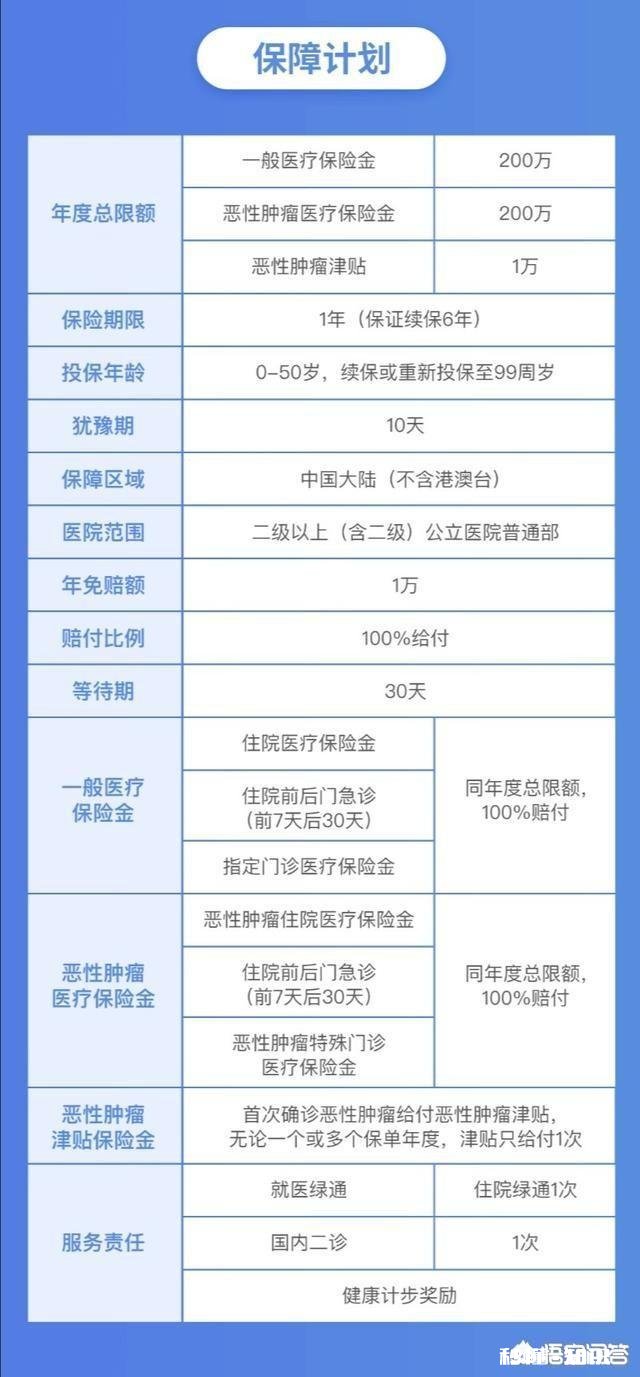

医疗险的产品建议题主重点关注保障续保的产品,

平安e生保(保证续保版),保证续保6年

文章插图

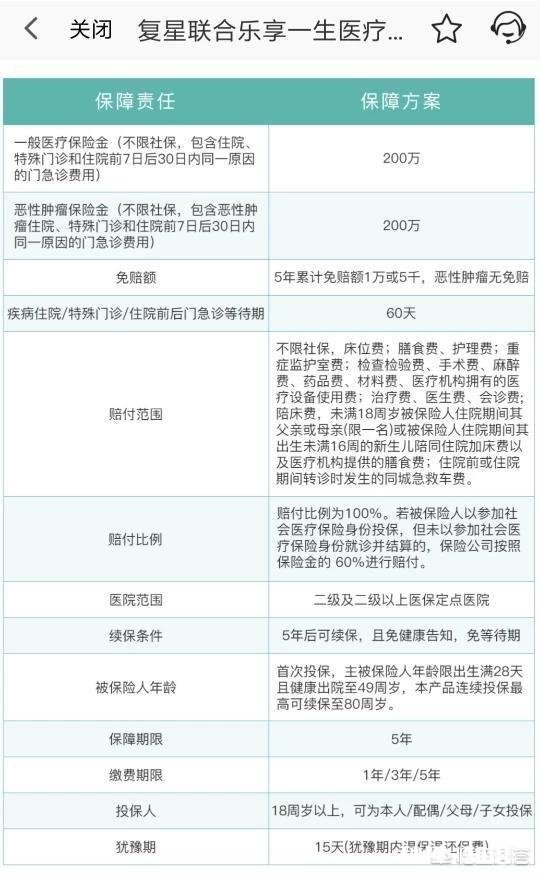

复兴联合乐享一生 , 一次缴费 , 5年保障,价格恒定

文章插图

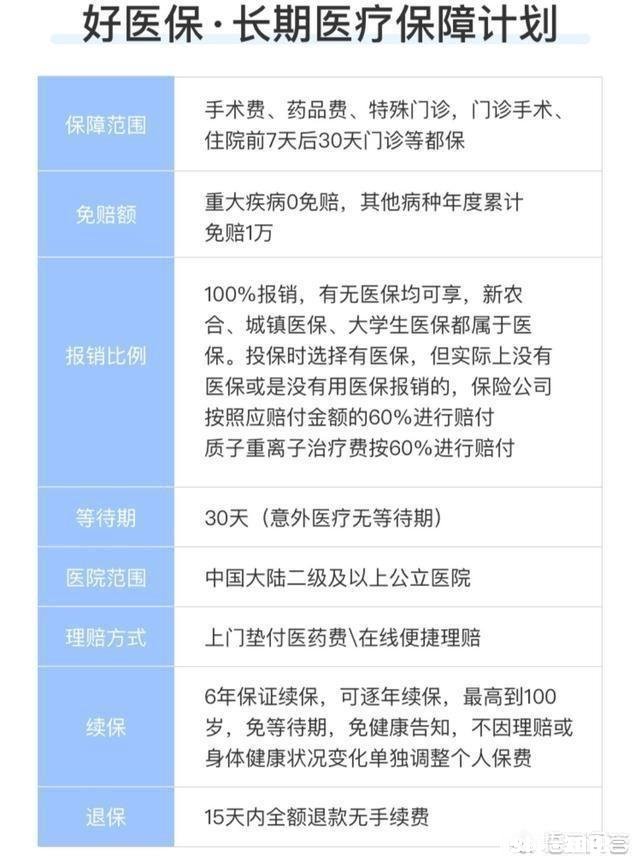

人保好医保 , 保证续保6年

文章插图

以上医疗产品仅供题主参考

,最终还是要根据您的实际需求选择产品 。

希望我的回答对题主有所帮助!

我是“光辉说险”,如有其他问题欢迎在评论区留言!也欢迎在评论中发表自己不同的观点!

- 当老师如何镇住学生

- 有些民间中医非常羡慕日本中药的高利润,为何不愿学日本废医验药呢

- “脏乱差”城中村怎样变成干净整洁的美丽乡村

- 不抽烟不喝酒,但肚子怕凉还整日叽里咕噜叫,躺下的时候尤其厉害该怎么办

- 火影忍者中为何感觉小李和凯差别很大小李不能开八门

- 去洛阳旅游,住宿选哪比较方便

- 超级名模被曝离婚!对此有何看法

- 你与前任都有过哪些尴尬的经历

- 大家对苏尼特羊肉的理解有多少有没有吃过真正的苏尼特羊肉