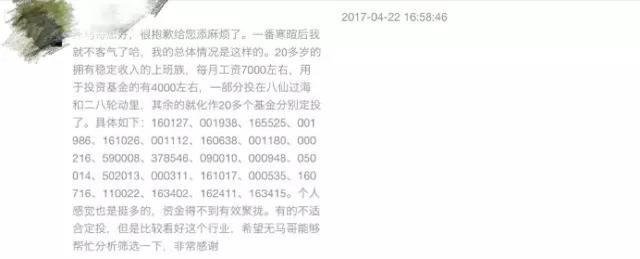

不懂买什么还比较好处理 , 推荐几个基金就好 。

但是如果买了一大堆乱七八糟的 , 可就比较棘手了,譬如下面这位:

文章插图

他买的基金数量都快够半副扑克牌了,但最后可能广种薄收,不一定稳赚 。

下面,还是我来说说正确配置基金的方法吧 。

第一步 , 在买基金之前请牢记,不要把所有的钱都用来搞基 。最稳妥的策略是 , 把你家可投资资金的30~50%,用来长期定投或购买3~5只基金 。

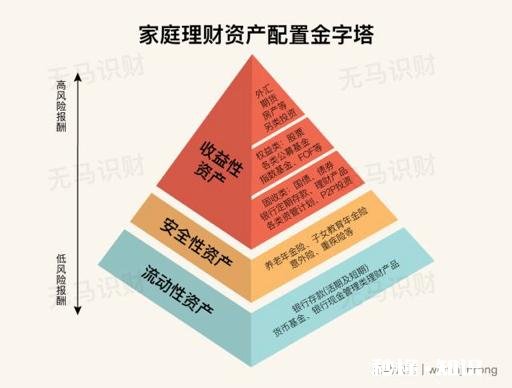

一个家庭开始投资理财前,首先要有个“资产配置”的概念,就是你家里的财产和收入,除了平常消费外,有多少钱可以拿出来投资 , 可投资的钱要分别投到哪些资产/渠道上,配置比例如何 。

文章插图

做好合理的资产配置之后,买基金的钱其实只是你身家的一部分而已,即便短期亏损,也不会影响你正常的家庭经济运转,这才是真·分散投资,用尽积蓄去买N多基金是不对滴 。

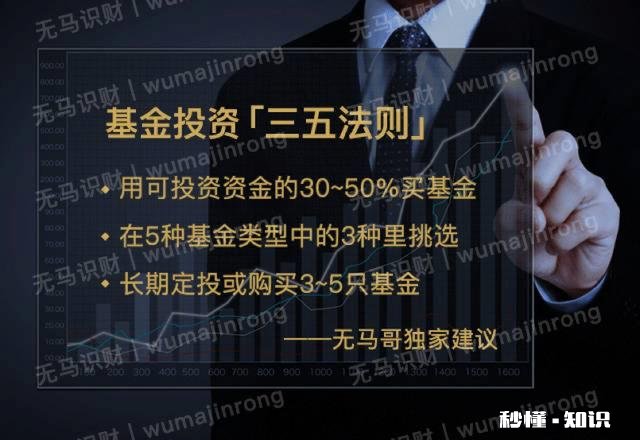

接下来,给普通小白家庭买基金一个简单而重要的建议:“三五法则” 。

文章插图

这个法则的核心逻辑是这样:通过适度地分散投资,取得理想收益和风险的平衡 。这样一方面既可避免因资金过于集中,导致波动风险偏大;同时也避免了因过于分散,资金和精力顾不过来,出现前面大家所说的“心痛” 。

搞定最稳妥的配置策略后,咱们开始第二步 , 选出最稳妥的基金组合 。

市场上基金的品种又多又杂,我只推荐3种基金,按风险和收益从低到高的顺序如下:大盘价值型<中小成长型<主题/主动型 。

文章插图

刚开始搞基的盆友,看了上面这些术语可能会比较懵 , 我这里就针对所选的3类基金先科普一下 。

我给大家推荐大盘价值型指数基金和小盘成长型指数基金 , 就是因为它们本来就很稳 。

指数基金可能是“最懒”的一类基金,完全按照金融机构预先编制的各种股票指数(你可以理解为一系列股票套餐)去做交易,指数之外的股票绝不能买 。指数基金最大的特点就是稳,能够稳定获得市场上的平均收益,不会因为基金经理的投资水平造成业绩暴涨暴跌 。

常见的大盘价值型指数,有上证50、沪深300、红利指数、恒生指数等;常见的中小成长型指数,有中证500、中小板指数、创业板指数等;

文章插图

- 部分主要大盘指数和中小盘指数近年来的业绩表现

不管是从国际还是国内多年股市的业绩,都能看出这样一个结论:从更长时间周期来看,中小成长指数比大盘价值指数,波动风险更大,但收益也更高 。

大家再把这两种指数基金搭配起来用,更是穿越牛熊的利器 。

一般牛市的时候,股民基民心中贪婪占上风 , 都想赚大钱,小盘成长型指数基金就比大盘价值型指数涨得更快 。

但一旦进入熊市,大家又容易被恐惧压倒,一窝蜂跑去买大企业的股票 , 这个时候大盘价值型指数基金就成了抢手货 。就拿最近来说,上证50指数基金不断上涨突破历史新高,而中小盘成长型指数基金却一直鸭梨山大 。

有这对指数基金CP压舱,你稳赚的概率已经比较高,就可以考虑再买一只收益更高的基金了,风险虽然会高一点 , 但你也能HOLD住 。

这一只收益较高的基金,你就可以从主动型股票基金或者行业/主题型指数基金里面选一下 。

主动型股票基金的特点是,由基金经理来决定买什么股票、什么时候买卖,所以一些明星基金,是能够获得比指数基金更高回报的 。

行业/主题指数基金,是指专门买某一个行业或者某一个类型股票的基金 , 都有周期轮动的特点 , 要取得好的收益,其实也需要基金经理主动挑选投资的时机 。

买基金稳赚的姿势大家都get到了吧?我这就开始第三步 , 按照上面的配方,直接给大家拉一张稳妥的基金投资清单参考一下 。

文章插图

- 三种投资基金的类型举例 。场内交易指只能通过证券交易渠道购买,场外交易则不需要证券账号 , 通过基金官网或支付宝、蛋卷基金等第三方购买

看着这个清单,大家最后跟我一起 , 来复习一下买基金稳赚的正确姿势:

首先,大盘价值型指数为“标配”“刚需”,这是稳健投资基础配置;

其次,可以配置一只中小成长型指数,这是博取更高收益的来源 。但注意,这只指数最好做长期定投;

通过长期定投的方法 , 可以有效熨平中小成长指数的波动风险,在下跌时能以更低的成本买入 , 最终获取更大的收益 。

最后,根据余钱的多寡和个人风险偏好 , 另外再配置1~3只基金 。这些基金可以是投资海外大盘的QDII基金 , 也可以是各种主题/主动型基金 。

这样3种类型、3~5只基金,就构成了你的一个基金投资组合 。组合内的资金配置比例,可根据个人的风险偏好去配,然后每年可以做一次比例调整或者再平衡 。

这里也要说一句,前面说的都是一些基本的基金投资实用方法,但金融市场时刻都在变动,买基金也是需要根据市场变化来调整策略的,真要投资的话,可以去小小财技的头条号去看最新的市场解读和投资分析 。

欢迎关注小小财技头条号,每天学会一个赚钱小技巧 。上拉↑↑↑至本答案开头处,即可关注哦!

秒懂知识为您整理更多相关内容。

您好,注意到您说的是年薪30万 , 而并不是说手头有30万 。预估您的月薪在2W+水平,这样的话,我们要回答的就是,如何利用好2W左右的月薪 , 通过基金进行理财 。

首先,确定一下您每月除了必要的生活支出外,能结余多少现金,我们可以用这些现金进行理财 。

如果纯粹全部用来配置基金,建议遵循“股债平衡”的原则 , 即一半投资于股票型基金,另一半投资于债券型基金,然后每隔固定的一段时间 , 进行一次资产再平衡,使股票资产和固定收益资产的比例恢复到一半对一半 。

当然,“股”这部分,也可以是混合基金、指数基金、私募基金;“债”这部分,也可以是银行理财、国债基金、甚至是优质的P2P网贷 , 也可以入选我们的投资组合之列 。

1、为什么买基金可以用“股债平衡”这个方法?

这个方法可以平衡你的投资风险,让你一方面享受股票型基金的潜在高收益,一方面又能获得债券型基金风险可控的保护措施 。

债权资产一般都是固定收益,到期还本付息,只要对方不违约,你的利息收益是一定能拿到手 。但债券基金不给你固定收益,而是收益浮动 。

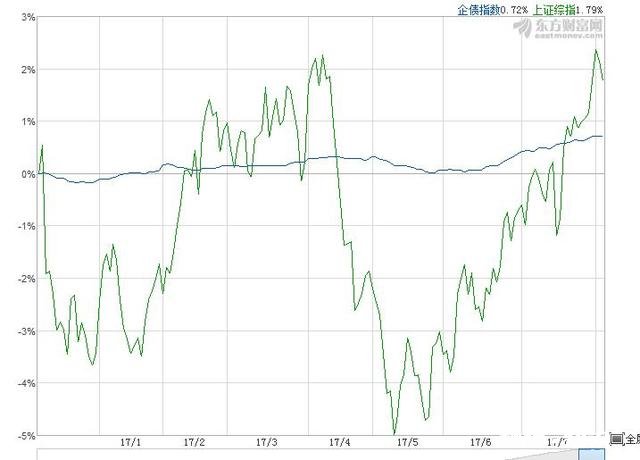

在证券市场上 , 股票与债券的价格走势基本成反比,在投资时,这两者往往是两种互为替代的投资产品——如果股市有利好,钱会涌入股市,这样会导致追求稳定的债券投资资金减少,反之亦然 。当然,债券波动性明显小于股市,因此我们在做基金投资组合中,配置债券基金,会让我们的账户更加稳定 。如图:

文章插图

上图为今年以来,上证指数与企业债指数的对比 。可以看到 , 债权类资产走势比股票类更稳定 。

2、如何选择好基金?先避免选到差基金吧!

今年以来,上证指数涨了大约6%,而目前我国有3400多家基金,有约960只基金跑赢大盘,换句话说,有70%基金没跑赢大盘——这还是忽略基金申述手续费的情况下,因此相对于寻找好基金,不如先考虑,如何避免选到差基金 。用好这三条方法,避免选到大多数差基金:

- 不要买成立一年内的基金,因为投资风格、过往业绩等可参考的信息,我们一概不知;

同上理,不要购买新手基金经理(一年内)管理的基金,他是英雄还是狗熊?谁知道;

不要选基金公司或代销网站“热推”的基金 , 这些基金要么是刚成立的,要么是手续费昂贵,要么是炒概念需要补仓的基金;

不要选刚换基金经理的基金 , 换帅如换刀,哪怕这只基金过往业绩十分优秀;

不要买选去年排名在后20%的基金

3、优质基金有哪些?

由于没有基金从业资格 , 小编不能直接推荐具体基金,不然涉及违规 。

但有几家老牌基金公司,成立超过五年 , 不论牛熊市表现都非常不错:

股票型:华夏基金、申万巴黎、富国基金、易方达

债权型:易方达、博时基金、银河基金

具体的优质品种 , 题主可以结合基金公司,选择最近3~5年表现都比较稳定的基金进行配置,然后密切关注 。

4、确定自己想要的、且科学的收益率

可以有以下方法测算,您可以自己试试:

- 按目标测算:这个方法简单来说,就是我期望用多久的时间,把手头的xx元 , 增长到xx元 。比如,我明年想买辆40万的车,我手头目前有25万,我需要攒15万,除了工资能攒10万,剩下的5万要理财 , 那么我的收益率就需要达到5÷25×100%=20% 。

按照你买银行理财、基金公司产品的风险测评问卷来定 。

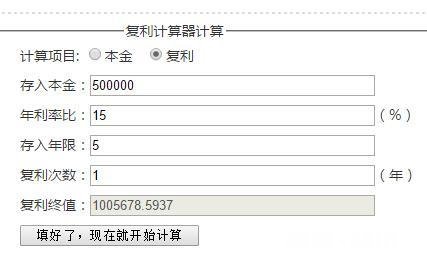

比如 , 我现在有50万,我想通过投基金 , 五年后变为100万,那么每年我需要达到多少收益率?简单算的话,50万本金,每年年化收益达到20%就是10万元,那5年后就能挣50万,实现100万的目标——但如果我们把每年的利息,继续滚动投资到下一年,要达到100万的目标,实际上只需要每年15%的收益即可,如图:

文章插图

但要注意,在实际的投资中,我们的收益是不断在变化的,有可能今年收益15% , 明年收益10%,后年20%,因此 , 再具体的投资中 , 我们需要对所投资的基金进行调整 。

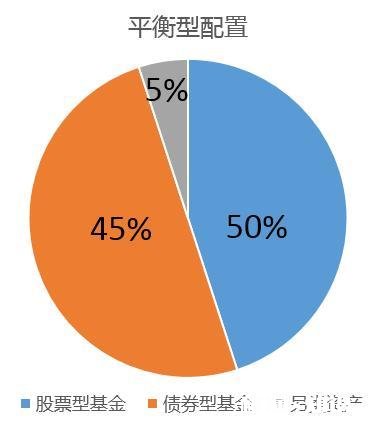

5、适合大多数上班族的平衡型基金配置

综合近年来股、债基金的表现,以及当前市场情况 , “平衡型”基金配置,可以作为大多数上班族的选择,具体资产配置比例如下图,供参考:

文章插图

图中提到的另类资产:主要是指不动产(房产)、黄金等,有对应的基金可以投资 。股票型基金也包括混合型与指数型基金 。

一般做平衡型基金配置的投资者 , 需要接受10%~15%左右的收益浮动 。

投资推演:

这个组合中 , 风险点主要在股票型基金和另类中,比如,你目前有20万,按此配置 ,

9万为股票基金,10万债券基金 , 1万另类资产 。

如果股市不好,股票基金、另类资产都跌了30%,你分别还剩6.3万、0.7万;如果债券基金涨了5%,那这部分就是10.5万,1万另类资产基本未变,那么你的整体账户收益为(6.3+10.5+0.7)-20=-2.5万 , 即亏了2.5万 , 年亏损12.5% 。

如果股市较好,股票基金和另类资产涨了30%,你的这部分资产价值就分别为11.7万、1.3万——从历年来看,如果赶上一波像样的牛市 , 股票基金平均涨幅30%还是很容易的,如2015年那波牛市,所有股票基金平均收益达到了40% 。牛市下 , 资金的泛滥让债券基金表现也不会太差,如果仍涨5%,那么这部分就是10.5,你的账户变成了11.7+1.3+10.5=23.5万,年收益达到了17.5% , 还不错哦~

综上,理财是一件长期的事情 , 基金投资组合与定投也需要长期坚持,中途需要根据基金表现情况、市场整体风险与收益情况,动态的调整不同基金的投资比例,这样才能完成我们既定的收益率 , 实现科学理财 。

祝您投资之路顺利 。

下面直接用案例 , 说一下基金配置:

投组合就好像戚家军的11人鸳鸯阵法 。

明朝时,倭寇总爱在边防搞事情 。凭借着他们的一大利器——日本刀,在近身搏斗时,占有很大的优势 , 使得明军屡屡不敌 。

【我是年薪30w都市小白领,想买基金,应该如何配置】后来戚继光将战斗单元缩小到11个人,每个人都有他的功能和作用 , 并且是互补的 。比如有用长兵器的,有用短兵器的,有防守有进攻的 , 因为一个人做到攻防兼备是很难的 。团队作战胜过单打独斗 。

我们的基金组合就是一个用来抵抗市场风险并能帮助我们得投资胜利的作战团队 。

—M O N E YU P—

挑选几只基金合适?

建议投4只

定投要主动管理 。但我们每个人的精力有限,能持续关注和跟踪的基金数量最好不超过4只(精力达人你们可以自行安排) 。假如你一口气买个十只八只的,做到了解这些基金和明白他们的涨跌原因是需要投入很多时间的 。

作为一个偶数,“4”也便于我们做一些二分法 , 分散基金之间的关联性 。可以避免我们貌似买了不一样的基金,但是他们是同一种类型,如果亏损就是double效果了 。

ps:这里的建议是给投资金额较大的朋友 , 如果你每个月定投个几百块 , 就没必要这么分散了,看好一只基,全部砸进去!

—M O N E YU P—

4只基金如何配置?

组合逻辑强调一定要非相关 。这个涉及到MPT理论(资产组合理论) , 也就是说你的组合里各元素之间的相关性要尽量低(好学的小伙伴可以网站查阅相关资料) 。

我们经常听到的一句话是:有股有债,有内有外 。即股基债基都要有,国内国外同兼顾 。说的就是利用相关性降低风险指数,提高收益概率 。

咱们初阶选手可以选择以下这些资产进行定投(大神们自有策略)

国内大盘价值股:是中国股票市场的代表,能较好反映国内股票市场的整体走势 。且蓝筹股业绩稳定,分红频度较高,是常见组合配置核心组成 。

国内中小盘股:代表中国经济转型的希望 。成长空间较大,波动较大 , 看好长期投资收益 。

美股:美国股市是世界上最发达、最成熟的股票市场 。在全球经济疲弱的背景下,美国经济将延续扩张周期 , 企业盈利较好 , 而美股市场与经济的相关性更高,尽管美国处于加息周期,但仍是全球普遍看好的市场 。

债市:固定收益类投资的重要选择,也是投资者配置的核心之一 。

黄金:具有鲜明的抗通胀、保值、避险等功能 。

以上这几类资产的相关性都不高,组合起来同涨同跌的可能性就越小 。

—M O N E YU P—

举栗子

下面是针对不同投资风格类型人群的投资建议(仅作为参考)

文章插图

说再多都不如实例来得好用,我强行将身边美女和帅哥的投资组合拿过来了 。给大家分析一下 。

—M O N E YU P—

妹纸的组合如下

文章插图

妹纸的在持基金数量还是比较合适的,但是风格有点单一 。妹纸自己也说了,有人推荐好基金就买(我想说 , 你干嘛不先健个诊) 。所以风格比较混乱,混合型的有三只 , 且有两只投资风格和领域相似(因为新季报还没更新,这里就不对比持股明细了) 。

文章插图

我给这四只基金做了“健诊”,大家还记得判断一只基建是否适合长期持有的标准吗?(看这里:你的基金该长期持有还是抛售?第一步,看这三个数据?。?

博时信用债券C:好基 , 值得拥有 。

(“资产规模”判定标准适用于混合型和股票型)

文章插图

南方策略优化:建议换仓 。

文章插图

景顺长城能源基建混合:好基 , 值得拥有 。

文章插图

交银先进制造混合:建议换仓 。

文章插图

妹纸表示能承受一定风险,所以我建议是

文章插图

—M O N E YU P—

汉子的组合如下

文章插图

这位汉子妥妥的“进取型”投资风格 。在持8只基金,其中有5只混合型 , 1只股票型、1只指数型、1只债券型 。混合型偏多 , 建议减少至1-2只,或者多配置一只购买国外资产的基金,比如QDII 。

文章插图

删谁?留谁?先做个健诊(买这么多,挺有钱啊,请我吃饭)

易方达中小盘混合:(虽然名字叫中小盘,但是投资风格竟然是大盘平衡型,大家选基的时候不要被名字迷惑了 , 看这篇你就知道:读懂基金的这些名字,让你多赚一点点?。?。短期偏弱,且他在持的混合基金比较多 , 建议锁利出仓 。

文章插图

华安逆向策略混合:短、中期都没有打败同类平均,不适宜长期持有 。

文章插图

汇丰晋信大盘股票:资产规模出现警告,需要关注 , 如果短期持续下降,连带中期的相对区间强度也下降,考虑换基 。

文章插图

易方达安心回报债券A:好基 , 值得拥有 。

文章插图

国泰中小盘成长混合:好基,值得拥有 。

文章插图

新华行业灵活平配置混合:可以保留,但是短期稍好 。注意观察,若短、中期持续下滑就考锁利出仓 。如果是定投,可以在相对低点持续加仓 。

文章插图

交银施罗德精选混合:可以保留,中期稍好,注意观察 。若短、中期持续下滑就考虑锁利出仓 。如果是定投,可以在相对低点持续加仓 。

文章插图

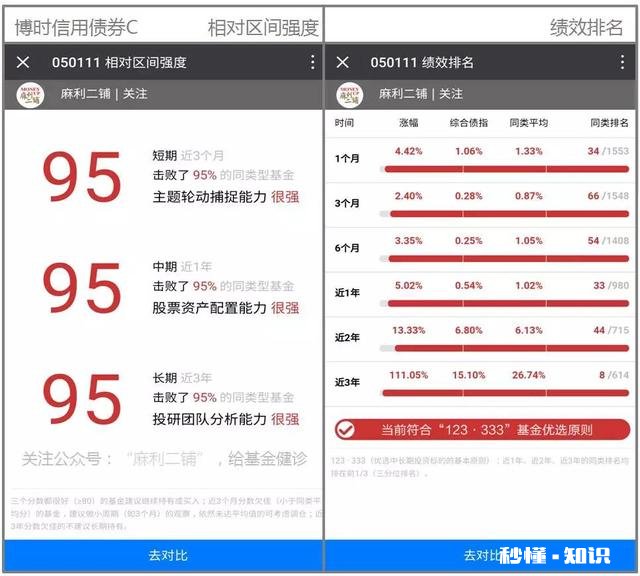

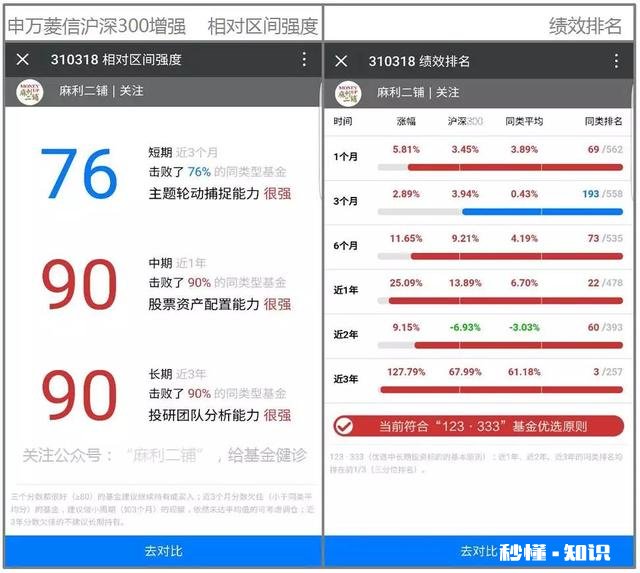

申万菱信沪深300增强:好基,值得拥有 。

文章插图

我给他的建议是:

文章插图

基金组合请记?。?

有股有债 , 有内有外;混合指数,心中有数 。

建议大家在投资过程中持续关注基金动态

放任不管是很危险的做法 。

文章插图

- 男孩约女生,女生在朋友圈发怪自己没用是什么意思

- 想自学中医养生要怎么入手

- 国家公务员考试行测中的数量关系每次都写不完,怎么办

- 现实生活中,你最害怕成为谁

- 大家说说看完《复联四》的感受有哪些

- 53万信用卡逾期103天变成57.8万,求解

- 易爆易怒的父母养出来的孩子,都很敏感和自卑,你怎么看

- 怎样委婉拒绝学妹的追求

- 为什么有的男人喜欢找比自己年龄大的女人