市面上那些收益高的理财产品,到底值不值得买?

文章插图

文/赢在青年

银行理财产品整体收益在不断走低的情况下,仍然有很多银行会不时的发布一些收益超过5%的高收益银行理财产品,甚至有的“理财产品”甚至达到了10.5%的年化收益 , 那么很多不明真相的朋友,就很容易进坑 。

今天青青学姐就给大家聊聊,关于那些所谓的高收益理财产品,到底值不值得买呢?

多家网站都推出了“高收益银行理财”的排行榜和产品推介 。如果只看预期收益率的数字,这些“高收益银行理财”的收益率的确很高,从5%、6%、7%、8%一直到10%,让不少投资者很心动

文章插图

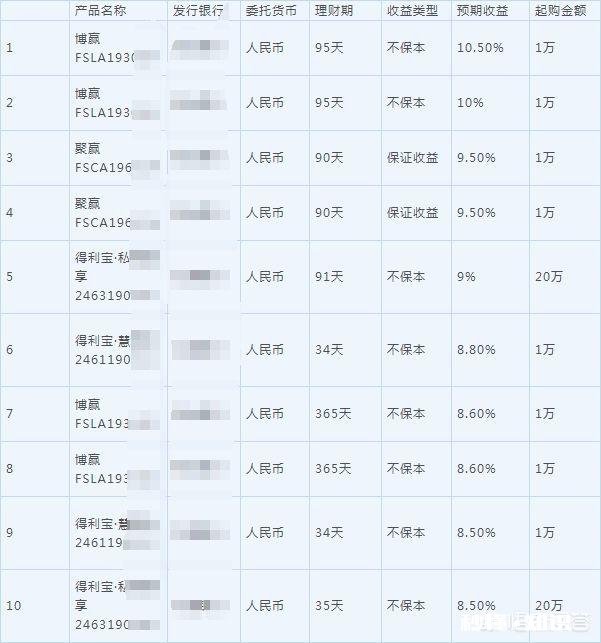

一、高收益的银行理财长啥样?

(比如这样的:)

文章插图

( 又或者是这样的:)

文章插图

怎么样,是不是感觉很心动,但是,如果仔细看一看这些宣称“高收益”的理财产品的详细条款,你就会明白,想拿到5%以上的高收益是件很不容易的事,有的产品买不到,有的产品不靠谱 。

文章插图

文章插图

二、高收益的银行理财产品有哪些特征?

针对这些高收益理财榜,青青学姐在网上查阅了相关资料后 , 对相应的所谓高收益理财产品做了一些分析:

1、区域性产品居多

在某网站推出的一则“高收益银行理财”表上 , 仔细一看就会发现区域性产品占了80%以上,发行银行也大多数是一些小型的地区银行,产品只在部分区域发行,以南方城市为主 , 北方的投资人基本买不到 。

2、结构性理财偏多

在这些高收益理财产品类型区分中 , 可以看到,结构性理财占了相当大的份额 。业内人都知道,结构性理财产品一般挂钩股票、股指、黄金、期货、汇率等高风险资产标的,

由于风险较大,结构性理财产品的预期收益率是一个区间,很多产品在宣传时只显示区间的最高收益,不显示最低 , 而事实上,结构性理财产品很难达到其宣传的最高收益 。因此,如果你不了解结构性理财,也不愿意承担较高的风险 , 就不要碰此类产品 。

3、门槛偏高

很多高收益产品伴随着高门槛,有的甚至需要数十万元才能购买!这也间接的把一些用户挡在外面了 。

4.神秘的预期收益率

买理财,你肯定最关心收益率,但收益率其实是有很多花样的 , 一不小心,可能就会被带坑里了 。理财产品说明里,一般提到的收益率,是指“年化预期收益率” 。

这个“年化”并非指投资人在理财产品到期时,有可能获得的收益比例,而是以1年为期限做出的一个收益率衡量标准 。简单地说,就是假设您的理财产品期限为1年的话,收益率达到多少 。比如一款宣传预期年化收益5%的理财产品 , 产品期限为三个月(90天) , 三个月后,你的收益不是:本金×5%,而是本金×5%×90/365 。

举个例子:

小王买了一款30天的理财产品 , 金额为10万元,预期收益率是5%,募集期是6天,到期获取的收益是100000×5%×30÷365=410.96元 。

如果是在募集期第一天购买的,那么募集期的6天是没有收益的,仅按照活期利率0.35%计息 。

共100000×0.35%×6÷365=5.75元如果清算期赶上国庆长假,可能要被占据10天,(如果银行还给活期计息的话)按活期算共100000×0.35%×10÷365=9.6元,

资金实际占用期限是46天,理财产品的实际收益率:(410.96+5.75+9.60)÷100000×365÷46= 3.40%,两者相差:5%-3.4%=1.6% 。

如果不幸买到这样的银行理财 , 冒着如此高的风险,得到的收益还不如货币基金,想想心里肯定是很憋屈~所以 , 在了解了这些所谓高收益理财的套路后,我们需要明白到底什么是结构性理财!

文章插图

三、到底什么是结构性理财?

所谓结构性理财,即运用金融工程技术,将存款、零息债券等固定收益产品与金融衍生品(如远期、期权、掉期等)组合在一起而形成的一种新型金融产品 。

简言之,就是在产品设计中嵌入了金融衍生工具,比如股票、汇率、期货、期权等高风险标的 。

一般来说,结构性理财超90%的资金用于投资固收产品,剩余小部分资金会用于购买股票、期货等高风险标的 。

如此一来,结构性理财的收益在某些情况下会比其他银行理财的更高,但反之也可能更低或赔本 。曾有外资银行出现结构性理财巨亏的情况 。

结构性理财收益的实现情况受市场及产品设计影响较大 。对挂钩标的金融工具市场的判断失误或时点选择错误,是结构性理财到期不能实现高预期收益的主因 。

所以 , 高收益同时也意味着高风险,对于投资者而言,购买结构性理财首先要了解其产品结构,根据自身风险偏好和资金情况合理谨慎选择,切不可一味追求高收益而盲目跟风购买,不懂的不投!

tips :最后为了帮助大家查询自己买的银行理财是否靠谱,在中国理财网查询一下你买的银行理财 , 这是由银监会批准设立的网站,统计了大量银行理财产品的信息,还支持验证产品真伪 。在准备买银行理财或者已经买了银行理财的朋友们,如果不放心,可以去查一查!大家如果有关于理财相关问题的话,欢迎问老师或者青青学姐!

如果你觉得本文对你有所帮助,

欢迎留言或分享点赞 。

作者:赢在青年

本文版权归:赢在青年所有,转载请注明出处

买的时候,应该在各种条款里面是有风险高低的说明的 。

跟指数型基金 挂钩的多半是不保本的哦!保本的收益不高,不保本收益高,但是出现亏损情况,银行是不负责任的 , 在买入时候,一定要仔细阅读条款 。

都存在一定风险,挂钩衍生品风险比挂钩指数风险更大 。

秒懂知识为您整理更多相关内容。

感请!这类理财产品其实有很多不同的类型,投资于指数或金融衍生品的比例越高,风险越大,详情如下:

风险较低的是银行结构性理财:这种类型的理财产品将绝大部门投资于较低风险的银行存款、债券等标的,挂钩指数或投资金融衍生品的比例极低 。这种类型的理财风险相对较低,很多都是保本型理财,根本原因还是投资于衍生品的比例很低 。

中高风险的是指数基金:指数基金是跟踪指数进行投资,跟踪的契合度越高,基金收益和指数收益就越接近 。这类产品收益与风险相对较高 。

以上两种理财产品比较常见 , 风险属性也很容易理解 。下面在拓展介绍几个高风险甚至是超高风险的理财产品 。

国外有一种类型的杠杆指数基金,形式和国内指数基金类似 , 最大的不同之处是加杠杆操作 。没有杠杆的指数基金 , 指数涨1%基金收益就涨1% , 指数跌1%基金就亏损1% 。但是杠杆指数基金收益和亏损都会同步放大,比如指数跌1%基金就好亏损3% 。不同的产品有不同的杠杆倍数 。

期货、期权:这类金融衍生品是真正的高风险、高收益、高亏损并存,原因在于杠杆 。期货叫做保证金交易,期权是叫做权利金 。这两种产品可以称得上是指数基金的超级版 , 全仓操作相当于10倍杠杆甚至更高 。

“挂钩指数和金融衍生品的银行理财“,实际上是银行结构性存款 。注意这是一种产品 , 不是我们平时意义上理解的银行存款 。

一般可视同这样理解:银行结构性存款=定期存款+金融衍生工具 。衍生工具包括黄金、外汇、指数基金类 。

文章插图

该类产品主要特点有:

1.保本型产品 。理财新规实施后,银行取消了原保本型理财产品,而该产品按新规纳入银行表内业务,属银保监会监管范畴 。实际上是变相的原保本理财产品 。

2.收益有保障 。主要体现在该类产品大部分存在形式是定期存款 。

3.流动性差 。所谓定期存款形式,当然就有封闭期,必须到期才能赎回 。

4.有一定风险 。主要体现在金融衍生工具上 , 金融衍生品都具有风险,这众所周知 。但这个风险主要针对收益多少而言 , 不是针对本金,这点要清楚 。

通过实际案例来深入了解一下:

文章插图

这是工商银行最新的四款结构性存款产品 。

1.承诺保本,风险等级低等级 。

2.收益率在2.7%—4.0%之间不等,其中最低收益为2.70%,最高收益不确定 。

3.有封闭期,缺乏开放式基金那样的灵活性 。

【挂钩指数和金融衍生品的银行理财收益和风险如何】我们从上到下将四款产品进一步了解一下——

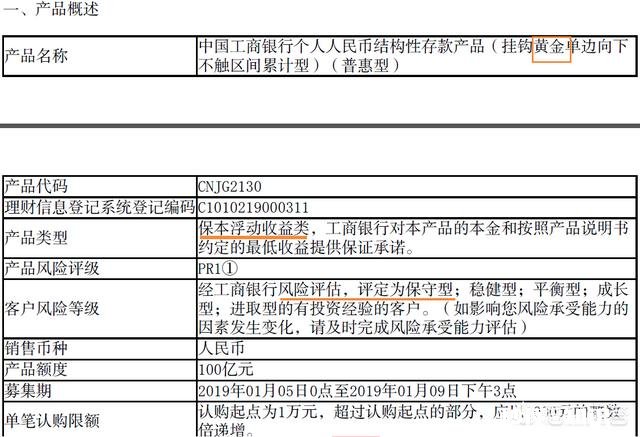

第一款产品期限348天,金融衍生品是黄金 。

文章插图

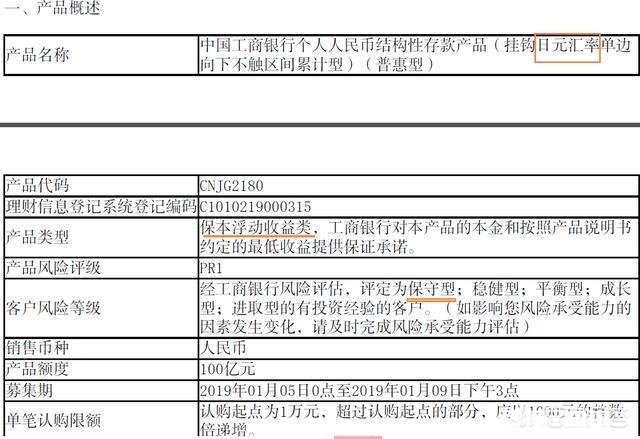

第二款期限349天 , 金融衍生品是日元汇率 。

文章插图

第三、四款产品挂钩的衍生品是欧元汇率 。

总之 , 银行结构性存款是一种较好的收益性理财产品 。

谢谢阅读!

- 结巴会遗传吗有何科学依据

- 为什么光速这么快,却穿不过一张纸

- 孕期的NT检查跟四维彩超都是必做的检查项目吗

- 为什么斯塔克在《复联3》中能够在泰坦星打开头盔自由呼吸

- 俄罗斯大豆涨价,征收30%出口关税,对周边国家有何影响

- 大学老师说现在考研很难,名额都给保研生了,应该怎么想呢

- “我的态度取决于你对我的态度”,这句话用文言文怎么说

- 从安卓手机换到苹果xr是什么体验,有什么建议吗

- 婴幼儿面霜哪个牌子的好,各位宝妈给宝宝用的是什么牌子的