新车是否需要买全险,关键看开车的是新手还是老司机,而对于老司机来说,全险其实真有点浪费钱了,以下回答仅代表个人观点 。

文章插图

新手开车上路,尤其是新车,面临技术生涩和心态紧张两大难点,轻则与马路牙子、障碍物发生刮擦,或者与其他车辆发生轻微碰撞刮擦事故,重的就是车辆严重损毁甚至危及其他人和自己生命安全的交通事故了,而全险可以尽最大可能保障驾驶者和第三者利益不受或者少受损失 。所以说,全险对于新手开新车来说非常重要 。

文章插图

老司机开新车跟旧车其实没有多大区别,本身技术心态都没有问题,新车无非就是多花费几分钟熟悉操作而已,对于他们来说,保险顶多考虑交强险、三者险,其他基本上不考虑买,而且这类人真不在少数,你可以说他们自大,但是现实就是如此 。不过,买新车一般4S店会强制要求从他们那里买保险,老司机能尽量去掉一点项目,少买一点而已,如果从外面买肯定就买两项 。

文章插图

最后,其实说了这么多我感觉大部分人,如果没法避开4S店还是尽量按照他们的买,可以要求少买一些,如果可以出去自己买可以选择性购买,比如车损险等其实没有必要的,包括盗抢险我感觉也是多余的,回答仅代表个人观点,希望我的回答对你有所帮助 。

这东西要看钱说话了,自己有这经济实力就全险,全险不是必须的,但是强险是必须的 。当然如果实力允许的话不管新车旧车都应该买个全险,谁能保证开车就不出差子!

首先要知道一点,买保险的目的是预防风险,与新车旧车没多大关系,新车只不过比较宝贝罢了 。

常见的车险项目:

交强险:这个没得说,必须买,要不然没资格上马路 。但还达不到预防风险的目的 。

车损险:也就是当因为你的责任在事故中造成你的车辆损坏,保险公司可以为你修车 。但不是什么都管,比如在免赔金额范围内的不赔,玻璃单独破损不赔,轮胎单独损坏也不赔 。如果车本身不贵,你的经济条件也比较好,修车花的钱对你来说是小菜一碟,可以不买 。因为这对你来说不是大风险,而且确实有的人觉得走保险麻烦,小磕小碰不管它,宁愿自己花钱,等有时间的时候再修车 。不过,经济条件好的话,也不在乎那点保险钱 。

车损不计免赔:买了这一项理赔时则不会扣除免赔金额,损失多少都赔 。既然买了车损险,这个也买吧 。要不然小事故的时候自己也很难判断损失在不在免赔范围内 。

第三者责任险:如果在事故中因为自己的责任造成他人伤亡或财产损失,这个风险是无法估量的 。可能几百几千能解决,也可能需要几十万甚至上百万 。这是开车的很大一个风险,自己可能无法承受 。所以第三者责任险无论如何还是要买的,而且数额要多 。一般地区100万或者150万,发达地区最好200万 。

第三者险不计免赔:建议买 。

车内人员险:这个最好买,不过保额不多 。

盗抢险:现在到处都是摄像头,没有人偷车抢车了吧?

单独玻璃破损险:汽车玻璃单独破损的情况不多,也不是大风险 。这项可以不买 。

还有划痕险,个人觉得没必要买 。

总体上来说,个人觉得没必要买全险 。

新车需不需要买全险这个事情,要分开说 。需要买的话,要看是哪种需要,现在买新车店里面都要求消费者去买商业险也就是你说的全险 。毕竟这也是新车销售的一部分收入 。这种需要是强迫的需要,你可以和店里销售去谈,可以坚决要求不买,这属于强迫消费,可以去消协投诉,至于结果怎么样也不好说,操作起来也麻烦 。而另一种是实际的需要,毕竟是新车,出于对车对自己对家人或者乘客的一种保障吧 。对于以后用车环境也是一种保障吧 。买与不买全在于你自己的决定,你看不惯这种销售方式,而不怕麻烦的话,可以去投诉 。而你想省事省心点,就直接买了吧 。毕竟就是多出钱少出钱的问题 。就当是自己为自己买个保障吧 。希望对你有帮助

很高兴回答你的问题 。

很多车主出现事故时,很自信的说“没事,该怎么办就怎么,我的车是全险” 。

事实上你们的车真的是全险吗?

汽车保险分为两部分:交强险还有商业险 。

家用车商业险包括基本险和附加险两部分 。基本险分为车辆损损失险、第三者责任保险、无法找到第三方特约险、全车盗抢险(盗抢险)、车上人员责任险(司机责任险和乘客责任险)、附加险包括玻璃单独破碎险、划痕险、自燃损失险、涉水行驶险、无过失责任险、新增设备损失险、不计免赔特约险等 。

如果觉的自己车买的是全险的,看看以上险种,是否一个不差呢?

为车辆购买越多的保险,就是为自己和他人提供更多的保障,与此同时也要承担更多的经济负担 。根据自己实际用车情况,合理的购买保险,这样不仅可以减少经济负担,又可以让人和车得到有效的保障 。

个人建议新车如何买车辆商业保险:

车损险:现在车辆出险率高,车辆配件,维修工时费用高,如果出险没有车损险,那就要自己掏腰包修车,中低端的车辆换个配件加工时费也要千八百的,更不用说高端车的维修费用了,所以说一定要买车损险 。

无法找到第三方特约险:基于车损险的附加险种,自己车不知道让谁给刮擦了,可以用这个险种,保险公司全额赔付,如果没有这个险种,保险公司只赔付70%,而且这个险种费用极低,也就是几十块钱到二百左右,根据车辆价值而定,是不是很划算呢?

第三者责任险:是除自己以外保障第三者的人身伤亡和财产损失 。一般保额从5万到200万不同的档次,个人建议买200万的,因为马路上不光有人还有很多豪车,如果不小心发生刮擦,维修费轻则几万,重则几十万上百万,人身伤亡上百万,所以说不要有侥幸心理,要买就买保障高的,以防万一 。

玻璃单独破碎险:这也是经常用到的险种,高端车还有经常跑高速的盆友建议购买 。因为高端车的前风挡玻璃很贵,一般都是几千起步 。经常跑高速时,前车溅起的石子容易将玻璃击碎 。

不计免赔险:不要以为买完了几个主险就OK了,如果没有它,保险公司是不能全赔的 。作为一种附加险,需要以投保的“主险”为投保前提条件,不可以单独投保,其保险责任通常是指“经特别约定,发生意外事故后,按照对应投保的主险条款规定的免赔率计算的、应当由被保险人自行承担的免赔金额部分,保险公司会在责任限额内负责赔偿” 。如果没有进行投保的话,车辆出险后所赔付的金额扣除总金额的5%到20% 。

以上是我建议新车买的保险,,也是我自己车购买的保险 。

像车辆自燃险、涉水险、盗抢险,视自己车辆情况、当地气候、当地治安而定,自由搭配 。

希望以上回答对你有帮助!

只要您弄清楚车险的含义以及所能享受到的权益就明白需不需要了,那车险是由强险和商业险共同构成的!而商业险有很多种,但是有些保险是不是太重要的就可以选择性的上,而我们上只是一部分的商业险,而不是全险 。那下面大概讲解一下我们平时用车过程中需要的一些险种 。强险呢是上路行驶国家强制的,财产损失限额:2000元,医疗费用限额:10000元,死亡伤残限额:110000元那下面是讲一下商业险:1.车损(车辆损失险),如果发生事故车损是保障本车权益的,保额,保险公司是依据您当年购买的车价和车辆的贬值情况而定的,如果发生事故只要修车钱在您车损保额范围内的保险公司予以赔付 。2.无法找到第三方,是车损的补充险种,如果有对方车辆造成本车事故,但是对方车辆已逃逸的,保险公司依据本车车辆损失情况而赔付 。3.第三方责任险,是有额度可以选择,发生事故后,不论对方是车辆还是人还是物体,需要赔付的都会依据损失程度而赔付 。4.不计免赔,是需要保险公司赔付的金额保险公司会全部赔偿,没有免赔额 。另外还有玻璃单独破碎险,这个需要特殊解释一下,单独的意思就是车辆其他部位没损失只有玻璃烂的这种情况下保险公司也会赔付,那问题就来了,我们所在的地区呢是二三线城市,客户对保险意识极差,我有位客户当初给他推荐玻璃单独破碎险时客户都不愿意上,那没过多久客户联系说跑高速时前面大车掉下来的石子掉前挡了,这种情况下那只能自己掏钱换前挡了,而一块儿原厂玻璃需要一千多,这还是20万左右的车,可是玻璃险才400左右,那这样的话是不是会后悔当时没上呢,所以我建议你也保了玻璃,而车损在什么情况下才会赔玻璃,是因为其他地方受损影想到玻璃烂的才会赔玻璃 。5.如果你所在地区是经常下雨那还建议你保涉水险 。6.划痕险,划痕险是指车辆那13大件没有变形,有掉漆现象会用划痕赔付,划痕的保额也可以选择,例如5000,2000,这个保额不是每报保险都可以赔付这么多,而是每一年一共最多可以赔付这么多,那么如果你保了划痕建议你保险快到期时再报保险,因为报保险的频率是和你第二年的保险折扣有直接关系!所以说,新车保险是有必要投保的,以上答案供您参考!

文章插图

很高兴回答你的问题 。机动车保险一般包括交强险和商业险,商业险包括基本险和附加险两部分 。基本险分为车辆损失险和第三者责任保险、全车盗抢险车上人员责任险(司机责任险和乘客责任险) 。说了这么多,到底该买哪几种保险呢?

1.交强险 交强险的全称是"机动车交通事故责任强制保险",是中国首个由国家法律规定实行的强制保险制度 。保费实行全国统一收费保准,国家统一规定,但不同的机动车型号保费的价格也不同,主要是又汽车座位数决定,所有机动车必须购买 。

2.第三者责任保险 是指 被保险人或其允许的驾驶人员在使用保险车辆过程中发生意外事故,致使第三者遭受人身伤亡或财产直接损毁,依法应当由被保险人承担的经济责任,保险公司负责赔偿 。直白点假如我们的车发生交通事故后,本应我们承担的事故损失全部交由保险公司承担赔偿责任 。三责险的保额一共有八个档次:5万、10万、15万、20万、30万、50万、100万、100万以上,建议选择30万以上 。

3.不计免赔 不计免赔险是指一种商业险(车损险或三责险)的附加险 。不计免赔险作为一种附加险,需要以投保的“主险”为投保前提条件,不可以单独进行投保 。一般来说,投保了这个险种,就能把本应由自己负责的5%到20%的赔偿责任再转加给保险公司 。这个险种也是比较重要的 。

4.车损险 车损险顾名思义就是自己的车受到了损伤,给自己的车修车用的钱,保险公司会根据一定的方案进行理赔 。如果驾驶员是新手,或者车辆比较昂贵,建议必须购买 。如果车子残值不高,就可以自由选择 。建议你购买以上四种保险就可以了 。希望我的回答你能满意,不足之处请多提宝贵意见 。

文章插图

文章插图

文章插图

买保险,原则是自愿

除了强制性保险:交强险

其他的保险都是车主根据自己的需要自行选择购买的,与购车的年限没有关系,也并没有任何人或机构有相关的强制购买规定

因为4S店在卖车宣传的时候,

购车通常是有很大的优惠的,

4S店能赚到的钱也就没有多少了,

营销员的主要利润就来源于保险了,

为了使利益最大化,就会对客户好言相劝,

比如说新车很宝贵,可不能让它有一点点损伤,又或者是新手司机没什么驾驶经验,为了安全着想之类的,话确实是在理,但是最终目的还是为了赚钱,这样来劝说客户购买全险,并且只能在他们那儿买 。

如果坚决不买了?

如果客户拒绝买全险的话,提车,可能就遥遥无期了,他们会以各种理由拖延 。所以才会有这么一个不成文的规定 。

从商的根本就是为了盈利,即使是政策要求了4S店不许强制卖保险,这种现象还是普遍存在 。如果不想购买全险,要么是因为你买的车子很不抢手,要么就是在店里有熟人,否则的话,是很难逃脱这个命运的 。

就是这么现实

新车没必要买全险

一、自燃险没必要买,新车如果发生自燃在厂家的质保范围内 。

二、玻璃单独破碎险,只有在单独玻璃破碎才给保,而且天窗不给保 。

三、涉水险,如果涉水后二次打火造成的发动机进水不予理赔 。这个险种只保发动机其他部件一律不管 。

四、盗抢险,现在到处都是摄像头,天网恢恢疏而不漏 。而且车内物品被盗也不在保险赔付范围之内 。

仅供参考,买不买自己根据自己情况而定 。

汽车保险分两种:1.交强险,也叫机动车交通强制责任保险,只要你想取得合法上路资质就必须买,不管你是两轮摩托还是四轮机动车,即是保护您自己也是保护他人 。一般五座机动车交强险第一年价格为950元,后面根据你出险的次数会有浮动,一般只会减少不会增加顶多也就950,跟交强险一起买的还有车船使用税,车船税具体依照你所购买的车辆的排量来计算,除非你是新能源免税车型,可以只买交强险不交车船税 。2.商业保险,一般分为第三者责任险,车辆损失险,乘坐险,不计免赔,盗抢险(按揭购车一般银行要求买,不要求则不用买)这几项常规商业保险,还有轮胎,玻璃,自燃险,划痕险等附加险 。如果是新手或者新车,建议常规商业险都买上,附加险看实际情况而定 。三者险保额一般分50或100万,这是当你发生交通事故后赔付给第三方的(好比你开车撞了一台豪车维修费需要80万,最后判定你全责,这时你报保险你的保险公司就会依据你三者险的额度来赔付给对方车辆修理,额度内保险公司全赔,额度不够保险赔完你自己还要承担一部分) 。车损险,当你自己的车辆发生交通事故或者刮擦或者单车事故且不需要他人赔付的情况下,你报保险保险公司就会用你的车损险来赔付你自己的车辆的修理费 。

综上 。新车,不管怎样第一年建议你,交强险就不说了,商业险的三者,车损,不计免赔和乘坐,建议都买上 。后面用车也如此 。保险都会有折扣打折下来也不算贵,切莫因小失大 。

新车不是必须要购买全险的,购买什么险种可以根据自己的实际情况来 。

现在很多消费者选择分期付款购买汽车,大部分4s店都有一个规定,那就是在分期付款期间的商业险需要从4s店内购买 。如果是分期付款购买的汽车,在分期付款期间每年的商业险都需要在店内购买,并且还要求购买全险 。

如果是全款买车,有些4s店也有规定,第一年的商业险必须在店内购买,否则车是不卖的 。

如果没有这些乱七八糟的规定,消费者可以自由选择,那消费者可以根据自己的情况来选择险种 。

汽车保险有交强险和商业险,交强险是国家强制购买的 。商业险包括很多险种,例如三者险,车损险等 。如果自己的驾驶技术非常熟练,开了十几年车都没出现过任何剐蹭,那完全可以不购买车损险 。

如果自己的驾驶技术不是很熟练,平时经常出现剐蹭,那可以为自己的爱车购买车损险 。

如果自己生活的小区治安不是很好,可以为自己的爱车购买一份盗抢险 。如果自己的用车地区经常下暴雨,可以为爱车购买涉水险 。需要注意,如果车辆涉水后熄火,驾驶员二次点火的话,涉水险是不会赔付的 。

新车还要看是不是新手?

保险用来保障风险,风险系数高就要保额更好,保障更全!

交强、税~强制必备!

商业险每个险种设计都有自己保的领域,比如盗抢,看是否贷款,平时停放是否有专属车库或管理…

商业险不强制,建议三者必备50万以上,其他根据自己实际需求配就可以!

需要的,因为你这个是全新车,各方面都不一样,买的全点,开的也安心,如果你是全款买的话,保险一般可以自己选择,分期的话可能得买全险,最好还是买全险,开的安心!谢谢关注!

车,也要看你是按揭还是全款,按揭车,有有几种是必须买的,全款的话,又要分新手还是老司机,新手,建议买全,三者险买高点,当然盗抢险自然灾害险可以不买(按揭车这是必须要买的),新手车辆损失险(通常说的车身险)最好是买起 。老司机,的话就只买一个交强险就要的了,但是你要有底子,出了问题你要吃得住,技术要吃得住,还有钱吃得住,建议不要这么买 。

只买交强险存在安全隐患 。就好比工资只够温饱 。交强险虽然便宜,但是只能配给别人,而且额度很低(车损2000元、医疗费10000元、死亡伤残110000元),而且车损直赔对方 。俗话说的好,常在河边走,哪有不湿鞋 。你不去撞别人,万一别人撞你 。我觉得这个钱省不得,哪天真的不够陪就来不及了,世界上没有后悔药!但是买不买全险还是要看自己的意愿,如果你对自己开车技术很自信,也能够承受理赔的风险,只买交强险,也不能说不行 。主要还是看自己对风险的预估和把控 。

一般新手买车建议买,分期买车的话在汽车贷款没有还完之前4S店和银行要求必须买全险,因为贷款还完之前车的所有权还不完全归个人所有 。

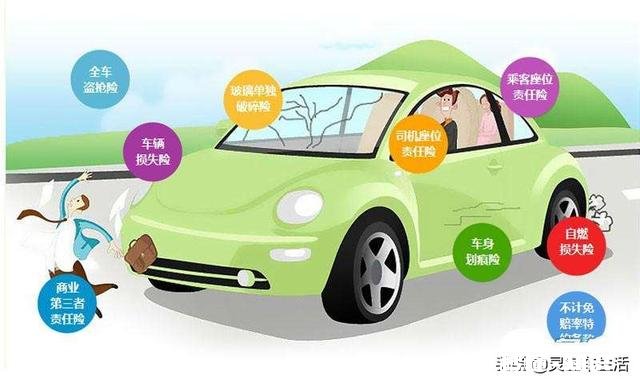

车险全险是由基本险与附加险组成的,也就是说全险包括交强险、车损险、三者险、不计免赔、自燃险、涉水险、划痕险、玻璃单独破碎险、盗抢险等 。其实买保险没有什么全险,保险的种类有很多,有些险种我们可能根本用不到,一般我们购买保险会购买以下几个险种:

1、交强险(也称机动车交通强制保险)

就是机动车交通事故责任强制保险,国家强制所有车辆必须购买,主要针对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任内予以赔付的险种 。

2、车损险

指被保险人及允许驾驶人员,发生保险事故而造成保险车辆受损予以赔偿的保险 。

3、第三者责任保险

当驾驶员驾车发生意外事故,导致第三者遭受人身伤亡或财产的直接损失而赔付的保险 。

4、不计免赔险

这是一种附加险,通常是指“经特别约定”,发生意外事故后,按照主险条款免赔计算,保险公司在责任限额内赔付 。(保险公司的解释是有些时候出现交通意外赔付第三者时保险公司的赔付不是全额,购买这个以后可以提高赔付比例)

5、车上人员险

为车上人员为赔付对象的保险 。可以单独选择驾驶员、副驾驶或是车上全部成员几种形式购买 。

还有其它一些附加险种我们可以根据需要选择性购买,比如玻璃单独破碎、无明显碰撞痕迹的车身划痕、盗抢、涉水以及新增设备的损失等 。

需要注意的是全险不等于全保和全陪,保险公司只会按照你购买险种的指定赔付标准进行赔付 。

需要,新车剐蹭,磕碰难免,一定要买全险,出了事有保险公司管,不过平时开车还是要多加小心,最好保险车用上

新车一定要买全险,因为新车加新手,风险实在太大了,有人说我开了十几年的车了,不能算新手了,要我说只要你对这台车还不是分了解就算新手 。

我曾遇到过在店里,提车时一位跟来帮忙看车的自称是开了十几年的老司机非要打开水箱盖看一下是否水是满的,我当时直接制止了,因为当时发动机已经正常温度了,如果直接打开水箱盖冷却液会喷出烫伤人的 。还有就是开大车的司机油脚比较重,开小车油门开始不太好掌握 。也容易出问题 。

所以头2—3年还是有保险的好 。

谢谢不邀请 。中国领先的保险数字化交易服务平台车车科技来回答你,如果我的回答对你有帮助,欢迎你来关注我 。

在各个平台上,不少车主在聊理赔,以及明年保险怎么买的时候,都会提到自己有购买\"全险\",或者想问问\"全险\"多少钱,划算不划算 。

实际上我们也不建议大家追求\"全险\" 。

为什么呢?

因为\"全险\"这个词,是不会出现在你的保单上的 。

它仅仅是各家保险公司的业务员,以及车主们为了方便沟通而使用到的一个代称,大多包含了几种常用的主险和附加险 。

但是购买了\"全险\",却不一定真的能够\"全赔\" 。

毕竟购买了全险,你可能没有买到自己实际需要的险种,需要的险种没有购买足够的额度,却花了更多的钱,买到了自己不需要的险种 。

这里小编整理了一下车险险种的大致作用,如下~

对于绝大部分车主来说,在实际用车当中,可以选择的方案为:

交强险、车损险、三者险(50万保底,建议100万以上)、不计免赔险 。

在此基础上,可以根据自己的实际需要选择更适合的险种作为补充 。

三者险额度务必买高

上面提到,有不少车主会追求\"全险\",其实是不太划算的购买方式 。

但是又有不少车主走了另一个极端,那就是只买交强险,任何商业险都不买 。

只买交强险的行为,其实是非常不理性的 。

在知乎上,小编就见到过真实案例 。

一位题主仅仅购买了交强险,没有购买任何的商业险 。

直到某一天,他撞上了一辆\"车灯杀手\"品牌车辆 。

在修车的时候,修理厂告诉他,这个车的车灯被撞裂了,但是这个牌子的车辆的车灯只能换,无法维修 。

但是更换一个车灯,需要10万元 。

交强险的赔偿额度如下:

在事故当中,交强险仅能赔对方,且财产损失最多赔2000元 。

这2000元,在这10万元换车灯的钱面前,完全是个弟弟 。

因此我们的建议是,为了大家的房本安全,三者险务必要买上,并且务必要买高额度 。

最最最最最最最最最起码要50万元起 。

我们强烈建议大家把额度买到100万元起,能买多高买多高 。

毕竟三者险每档额度的保费,差不了多少钱 。

但是高额度的三者险,在这类事故当中,能够有效帮我们保护好房本的安全 。

必须买保险[呲牙][呲牙]三者 车损 玻璃划痕 涉水 车上人员 必须滴,毕竟上路 安全有保障才是第一位

车辆保险有几十种,谁也买不了全险,“全险”只是一种俗称,包涵的险种也不尽一致 。影响驾车安全的因素很多,所购保险险种的多少,可根据如下顺序考虑 。

1、仅购“交强险”

既合法又省钱,但主要看自己是否会安心 。

2、俗称“基本险”:交强险+第三者责任险+(不计免赔险)

对他人生命(尤其是行人)负责,是驾车人在法律上偏重的责任 。

3、俗称“基本全险”:交强险+车辆损失险+第三者责任险+(不计免赔险)

民间常说的“全险”,既有对他人的保障,也有本车的保障 。

4、俗称“小全险”:交强险+车辆损失险+第三者责任险+车上人员险+(不计免赔险)

5、俗称“大全险”:再加“玻璃单独破碎”,“全车盗抢”,“油漆划痕”等险

车损险务必要上

车损险是商业险中的一种,是指被保险人或其允许的驾驶员在驾驶保险车辆时发生保险事故而造成保险车辆受损,保险公司在合理范围内予以赔偿的一种保险 。新车是一定要保车损险,尤其是新手司机更应该保这个保险,一旦发生交通事故,投保了车损险就免去了自掏腰包修车 。当然,也建议旧车投保车损险,老司机也很难避免交通事故的发生 。

【新车汽车保险需要买全险吗为什么】

三者险最好买

三者险即第三者商业责任险,是指被保险人或其允许的合法驾驶人员在使用被保险车辆过程中发生的意外事故,致使第三者遭受人身伤亡或财产直接损毁,依法应当由被保险人承担经济责任,保险公司负责赔偿 。三者险是赔给第三方的,三者险的每次事故最高赔偿限额从5万元到100万元以上不等,消费者可以根据自身的情况进行购买 。

不计免赔险也要买

不计免赔险的全称为“不计免赔率特约条款”,是一种商业险(车损险或三者险)的附加险 。不计免赔险作为一种附加险,需要以投保的“主险”为投保前提条件,不可以单独进行投保,其保险责任通常是指“经特别约定,发生意外事故后,按照对应投保的主险条款规定的免赔率计算的、应当由被保险人自行承担的免赔金额部分,保险公司会在责任限额内负责赔偿” 。

一般来说,投保了不计免赔险,就能把本应由自己负责的5%到20%赔偿责任再转嫁给保险公司,因此建议您新车最好投保这个保险 。据统计,车损险和第三者责任险是车主出险时用到最多的险种,你只有通过投保不计免赔这个险种,才能在这两个险种上得到您所应该承担损失100%赔偿 。据了解,不计免赔险价格不贵,一般都在一两百元钱左右 。

如果你是现款购车,自己上牌,什么险种可根据自己的选择 。如果是按揭的话非全险不可 。

必须要买全险,刚买的车,有很多新司机们都不太懂车险,买了全险,为以后的开车生活更加放心 。

1.如果是新手新车,那么考虑把保险尽量买的全一点,保额高一点,是非常有必要的 。

2.如果是新车老手的话,对自己的驾驶技术非常有信心,也有能力承担起意外事情的责任,可以根据自身情况,减少一些没必要的保险项目 。

我从以下2点分析下

一、全险有哪些

二、应该怎么买

一、全险有哪些?

1、交强险

全称“交通事故责任强制保险”,指保险公司对被保险机动车发生道路交通事故造成本车人员、被保险人以外的受害人的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险 。

简言之,就是赔付给第三方车辆、财产和人员损失,跟自己车辆无关 。有责12.2万,无责1.21万 。主要负责死亡伤残、医疗费用和财产损失,额度较低所以必须加保商业险 。

2、商业险有哪些

(1)机动车损失保险:指保险车辆遭受保险责任范围内的自然灾害(不包括地震)或意外事故,造成保险车辆本身损失,保险人依据保险合同的规定给予赔偿 。

简言之,这个险种是赔付自己车辆的刮擦碰撞的,切是由本车合法驾驶员造成的单双车事故 。

(2)第三者责任险:指被保险人或其允许的驾驶人在使用被保险机动车过程中发生意外事故,致使第三者遭受人身伤亡或财产直接损毁,依法应当对第三者承担的损害赔偿责任,且不属于免除保险人责任的范围,保险人依照本保险合同的约定,对于超过机动车交通事故责任强制保险各分项赔偿限额的部分负责赔偿 。

简言之,是交强险的补充,且同为赔付给第三方造成的财产损失和人身伤亡 。

(3)车上人员责任险:被保险人或其允许的驾驶人在使用被保险机动车过程中发生意外事故,致使车上人员遭受人身伤亡,且不属于免除保险人责任的范围,依法应当对车上人员承担的损害赔偿责任,保险人依照本保险合同的约定负责赔偿 。

简言之,就是赔付本车车上驾驶员和乘客的人身伤亡 。

(4)机动车全车盗抢险:保险责任为全车被盗窃、被抢劫、被抢夺造成的车辆损失以及在被盗窃、被抢劫、被抢夺期间受到损坏或车上零部件、附属设备丢失需要修复的合理费用 。

简言之,就是车辆发生整车被盗窃、被抢夺造成的损失,才可以赔付 。如果只是停放那,被单独偷走了一个轮毂或雨刮器,不赔 。

以上4个险种属于商业险种的主险部分,下面几个险种属于商业险的附加险部分 。

(1)玻璃单独破碎险:被保险机动车风挡玻璃或车窗玻璃的单独破碎,保险人按实际损失金额赔偿 。

简言之,天窗玻璃是不算在玻璃单独破碎险责任内,属于车损险范畴 。

(2)车身划痕险:投保了本附加险的机动车在被保险人或其允许的驾驶人使用过程中,发生无明显碰撞痕迹的车身划痕损失,保险人按照保险合同约定负责赔偿 。

简言之,撞痕不赔付,只赔划痕 。如被调皮的孩子用铁丝或车钥匙划的痕迹 。

(3)发动机涉水险:被保险机动车在使用过程中,因发动机进水后导致的发动机的直接损毁,保险人负责赔偿;发生保险事故时,被保险人为防止或者减少被保险机动车的损失所支付的必要的、合理的施救费用,由保险人承担;施救费用数额在被保险机动车损失赔偿金额以外另行计算,最高不超过保险金额的数额 。

简言之,被保险机动车购买了该险种,使用过程中进水发动机损坏可以赔,停放中发动机进水也可以赔 。如果停放进水,去二次启动造成发动机进水损坏不赔付!!!

(4)新增设备损失险:被保险机动车因发生损失保险责任范围内的事故,造成车上新增加设备的直接损毁,保险人在保险单载明的本附加险的保险金额内,按照实际损失计算赔偿 。

简言之,就是车上新增设备了,如果造成损坏需要保险公司赔付的,必须提前购买此险种 。

(5)修理期间费用补偿险:机动车在使用过程中,发生机动车损失保险责任范围内的事故,造成车身损毁,致使被保险机动车停驶,保险人按保险合同约定,在保险金额内向被保险人补偿修理期间费用,作为代步车费用或弥补停驶损失 。

简言之,就是在自己车辆发生维修时,没有车辆可用,使用其他代步车产生的费用由保险公司承担 。具体费用投保时需约定!

(6)车上货物责任险:发生意外事故致使被保险机动车所载货物遭受直接损毁,依法应由被保险人承担的损害赔偿责任,保险人负责赔偿 。

简言之,机动车所载货物因发生交通事故造成的损失,可以通过购买此险种由保险公司承担 。

(7)精神损害抚慰金责任险:在投保人仅投保机动车第三者责任保险的基础上附加本附加险时,保险人只负责赔偿第三者的精神损害抚慰金;在投保人仅投保机动车车上人员责任保险的基础上附加本附加险时,保险人只负责赔偿车上人员的精神损害抚慰金 。

简言之,必须购买第三者责任险或车上人员责任险,才能赔付因车辆事故造成第三方人员精神损害或自己车上人员精神损害的费用 。

(8)无法找到第三方特约险:车损险找不到第三方的时候保险公司只赔70%,购买此险种后30%绝对免赔率即可被抵消 。

(9)自燃损失险:指在没有外界火源的情况下,由于本车电器、线路、供油系统、供气系统等被保险机动车自身原因或所载货物自身原因起火燃烧造成本车的损失;

简言之,由于本车自身问题导致的燃烧造成的损失,保险公司负责赔偿,如果是外因造成的自燃损失不在赔偿范围,如别人纵火或旁边饭店失火等 。

(10)指定修理厂:投保了本附加险后,机动车损失保险事故发生后,被保险人可指定修理厂进行修理 。

简言之,就是购买了此险种之后,被保人可以去自己专去的4S店维修 。这样避免自己承担部分维修差价 。

(11)不计免赔险:保险事故发生后,按照对应投保的险种约定的免赔率计算的、应当由被保险人自行承担的免赔金额部分,保险人负责赔偿 。

简言之,以上主险除玻璃险,和下面附加险根据责任划分都有一定免赔率,比如免赔20%,如果加了不计免赔险则保险公司全赔,不加此险,保险公司只赔80% 。

以上就是目前车辆保险中的全部险种!

二、应该怎么买?

讲完以上十几个险种后,我相信不会有人会把全部险种都加保上去的,至少目前我没发现过有这样的车主 。那么车险该如何买呢?

1、新车

如果是第一年购买的新车,尤其是贷款车,应该不是由自己决定的,而是由4S店要求购买 。由于是贷款车,4S店怕车辆被偷被盗,所以会强制要求必须加保全车盗抢损失保险 。其次,交强险必备,商业险中的车辆损失保险、第三者责任险、以及不计免赔险都必须加 。至于其他险种,可以根据实际情况酌情考虑 。其中第三者责任险保额,建议至少100万起步,很多一线城市都150万起步了,有的甚至更高 。

2、旧车

旧车肯定不是贷款车,但是又没有达到快保费年限,一般指10年以内的车子 。基本上险种方案为交强险+车损险+第三者责任险+不计免赔险,这个是最常见的基础组合 。有些车主会增加车上人员责任险和无法找到第三方特约险,其他险种酌情考虑 。其中第三者责任险保额,建议至少100万起步,很多一线城市都150万起步了,有的甚至更高 。

车险条款虽然统一,但险种较多,赔付也比较复杂,有些销售人员是不会在给客户办理车险时讲这么多,一是没时间二是多数客户反感销售人员介绍,会以为是推销 。所以一般客户在办理车险时说自己要什么险种,销售人员基本照办,顶多会建议提高第三者额度或建议价格无法找到第三方 。所以保险没那么简单,切勿随意对待!

要

还是建议购买全保的 。。毕竟汽车是移动的,无时无刻会发生情况 。不像房子不动产 。这是对司机乘客跟第三方都是一个很好的保障 。假如没有保险 。当发生事故后,需要自费赔钱 。要是资金不够,还会被强制执行,甚至坐牢 。

四个基本险就足够了,分别是交强险,第三者责任险,不计免赔,车损

秒懂知识为您整理更多相关内容。

买新车保险上全点降低风险 。交强,车损,第三责任险,车上人员,不计免赔等以上基本五险 。

文章插图

文章插图

新车不是必须要购买全险的,购买什么险种可以根据自己的实际情况来 。

现在很多消费者选择分期付款购买汽车,大部分4s店都有一个规定,那就是在分期付款期间的商业险需要从4s店内购买 。如果是分期付款购买的汽车,在分期付款期间每年的商业险都需要在店内购买,并且还要求购买全险 。

如果是全款买车,有些4s店也有规定,第一年的商业险必须在店内购买,否则车是不卖的 。

如果没有这些乱七八糟的规定,消费者可以自由选择,那消费者可以根据自己的情况来选择险种 。

汽车保险有交强险和商业险,交强险是国家强制购买的 。商业险包括很多险种,例如三者险,车损险等 。如果自己的驾驶技术非常熟练,开了十几年车都没出现过任何剐蹭,那完全可以不购买车损险 。

如果自己的驾驶技术不是很熟练,平时经常出现剐蹭,那可以为自己的爱车购买车损险 。

如果自己生活的小区治安不是很好,可以为自己的爱车购买一份盗抢险 。如果自己的用车地区经常下暴雨,可以为爱车购买涉水险 。需要注意,如果车辆涉水后熄火,驾驶员二次点火的话,涉水险是不会赔付的 。

- 网上低价包邮的蜂蜜可信吗

- 晚上一觉醒来,翻个身你希望摸到的是老婆还是手机为什么

- 聪明人和笨人的思维差距是什么

- 目前有升职空间,婆媳关系处不好,我现在放弃工作还是忍耐下去

- 2019年,白酒行业发展前景怎么样你看好白酒发展势头么

- 汽车前挡风玻璃上有冰冻怎么办

- 你最喜欢看的电视剧是什么

- 5000块的工作但是很闲,8000的工作经常在外面出差,很累!你怎么选择

- 有朋友用过齐家网吗家里下半年要装修了,想在通过齐家网看看